动力电池退役潮即将来到。

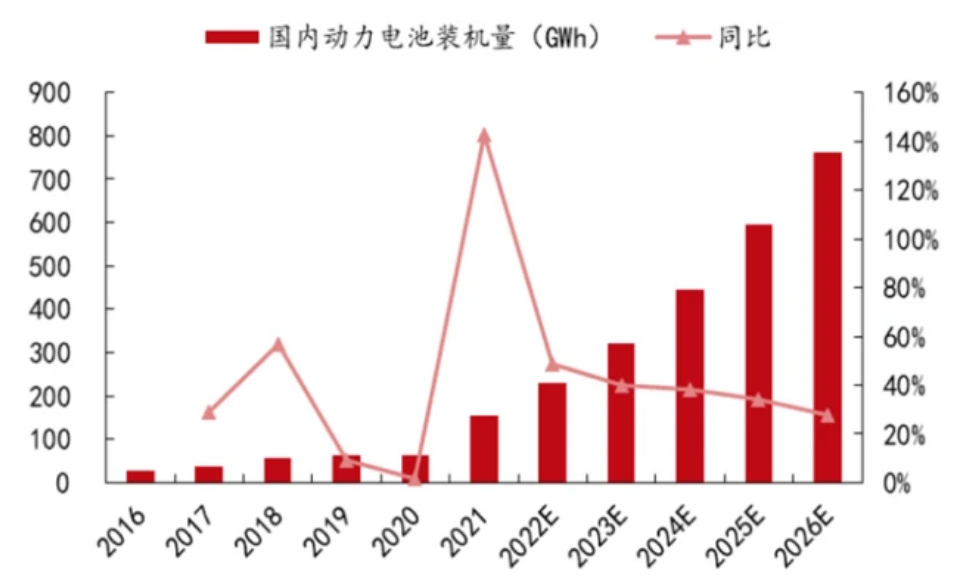

近年来,我国新能源汽车销量高速增长,动力电池的装机量随之快速攀升,从2016

的28.2GWh增长至2021年的154.5GWh,5年复合年均增长率为41%。

(图源:中泰证券)

而我国车用动力电池平均寿命为6年-7年,据此可推算出,2017年前后的国内首批大规模应用的新能源汽车动力电池,将在即将到来的2023年-2024年,迎来第一波退役潮。

回收处置退役动力电池,将获得包含镍、钴、锰、锂等化学元素的金属氧化物,这些均是动力电池产业链上游的原材料。据动力电池回收企业格林美的数据,相比于采购原矿,通过电池回收方式获取碳酸锂,成本要低10%。

退役动力电池的回收与处置,将成为一个重要商机。据光大证券预测,2030年,包括三元电池与磷酸铁锂电池在内的动力电池回收处理,将会形成千亿元的大市场。目前,该行业已经吸引许多企业入局。数据显示,在2021年和2022年,国内电池回收企业的数量分别增加了2.5万家和3.5万家。

不过,动力电池回收处理市场已经出现“劣币驱逐良币”现象。据36氪,只有三成的废旧、退役动力电池流入正规回收处理企业,近七成废旧、退役动力电池落入二手商贩和小作坊手中,这造成了较为严重的环境污染,也不利于行业健康有序发展。

本文试图说明三个问题:

1.小作坊如何“劣币驱逐良币”,占据七成动力电池回收市场?

2.小作坊处理废旧、退役动力电池,造成的环境污染有多严重?

3.谁将成为动力电池回收的最终赢家?

一、“劣币逐良币”

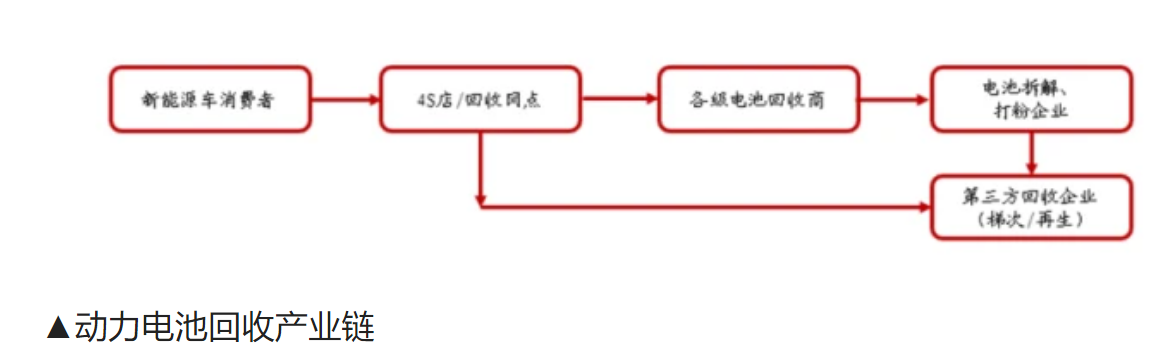

废旧或退役新能源汽车动力电池,依然具有较大价值,一般用于梯次利用和拆解回收。

梯次利用,是指当动力电池性能下降到原来的70%-80%后,虽然不再符合新能源汽车使用标准,但是经拆解、测试、分类、重组,可用在对电池性能要求低的场合,如储能、低速电动车等领域。

拆解回收是指动力电池通过破碎、分选、萃取的手段,提炼出包含镍、钴、锰、锂等化学元素的金属氧化物,回归电池厂,作为动力电池生产原料,重新利用。

(图源:中泰证券)

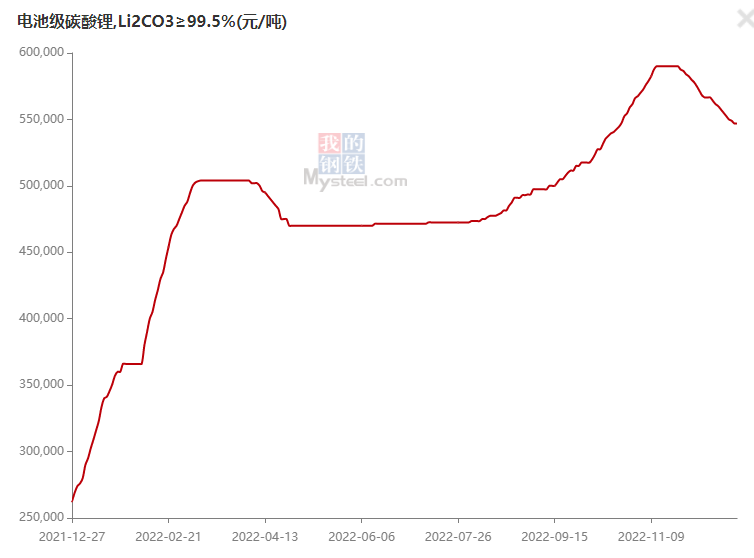

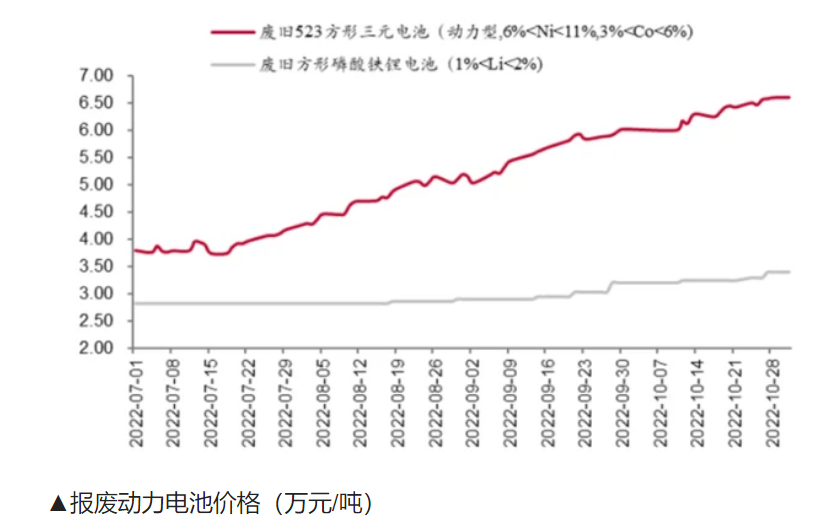

相较于梯次使用的技术壁垒高、行业利润偏低,拆解回收的利润更高。这是因为,近来年锂、镍、钴等电池原材料价格大幅上涨。据“我的钢铁网”数据,12月26日,电池级碳酸锂的价格为54.7万元/吨,此前的11月更是一度突破60万元/吨大关。与之对比,2021年初,仅5万元左右/吨。

(电池级碳酸锂的价格走势,截图于“我的钢铁网”)

今年前三季度,动力电池回收企业大多赚得盆满钵满。Wind数据显示,前三季度,41家动力电池回收概念股中,30家实现营收大幅增长,21家实现净利润正增长,其中12家净利润增幅超100%。

这也吸引更多的玩家加入加入进来,在2021年和2022年,国内电池回收企业的数量分别增加了2.5万家和3.5万家。甚至于,VC和PE也也纷纷扎堆涌入这个赛道,如锂电回收企业金晟新能今年就完成了两轮融资,共吸引了13家投资机构参与。

动力电池回收一片火爆的背后,出现了一个不好的现象:

一般情况下,动力电池退役后,会直接返还电池给车企。据工信部数据,目前我国1.5万个新能源汽车动力蓄电池回收服务网点信息中,属于车企的网点占比达到了95%以上。这些网点,一般都会将回收所得的动力电池销售给合规的下游的电池处置收企业,用于拆解回收或梯次利用。

不过,在动力电池回收的隐秘江湖里,数万家的“小作坊”成为了真正的“主角”。据36氪,只有三成的废旧、退役动力电池流入正规回收企业,近七成废旧、退役电池落入二手商贩和小作坊手中。

原因在于,动力电池回收企业增多,在供求关系的影响下,退役动力电池供给严重供给不足,导致电池回收行业成为强卖方市场,直接抬高电池的回收成本。合规的电池处理企业环保投入大,运营成本高,在竞争中并不占优势。而一些无资质、环保成本低的小作坊,可以用更高的价格“抢购”废旧和退役的动力电池。

(图源:中泰证券)

综合《中国科学报》等媒体的调查,小作坊的废旧、退役电池来源,一部分是通过车企的废旧、退役电池拍卖会,价高者得;一部分是“黄牛”通过关系直接从整车厂购得;还有很大一部分来自电池厂的B、C品电池。

在动力电池回收市场中,这种 “劣币驱逐良币”现象大行其道。

二、污染严重

相较于正规动力电池处理企业,小作坊在动力电池处理的梯次使用和拆解回收阶段,都会产生隐患。

小作坊对退役电池进行梯次使用“操作”,仅仅是简单加工,然后就将其包装成新电池流回市场,这造成了后续电池使用中后患无穷。

小作坊拆解破碎废旧电池,提炼电池内部的贵金属,如钴、锂等,会造成浪费和污染。首先,在预处理环节,小作坊针对动力电池的拆解方式粗糙,主要通过人工和机械辅助的方式进行,效率较低,且精细度较差,容易混入铜、铝、塑料等杂质;在动力电池破碎方面,小作坊的多数破碎设备为矿山对辊破碎机改造而成,破碎精度差,破碎后粉末粒径方差较大。其次,在后期处理阶段,小作坊无力上马价格高昂的设备与化学试剂,只得通过物理方式处理,导致碳排放较高。

对于小作坊参与动力电池回收,中国科学院过程工程研究所研究员曹宏斌持否定看法。他表示,2013年之前,国内铅酸电池回收行业就出现过严重问题,缺乏资质的小作坊非法回收铅酸电池,直接排放废弃酸液,对环境造成严重污染,教训十分惨重。目前新能源汽车所使用的锂离子电池,相比铅酸电池,虽然污染弱一点,但是,若回收处置不当,也有可能重蹈当年铅酸电池覆辙,造成较大污染。

一块20克质量的手机电池,就能污染1平方公里土地长达50年,何况更大更重的汽车动力电池?汽车动力电池含有镍、钴、锰等多种重金属,以及电解液,含氟有机物等,这些都存在较大的污染。

以锂离子动力电池电解液中的六氟磷酸锂为例,这种溶质在空气环境中容易水解出五氟化磷、氟化氢等有害物质,对人体、动植物都有强烈腐蚀作用,处理稍有不慎,就有可能带来污染,甚至灾难性后果。

同时,动力电池回收,经由不具备专业设备和技术的小作坊操作处理,还极易酿成生产事故。

2021年1月份,位于湖南宁乡的某动力电池回收企业,就因处理不当引发爆炸起火,致一死多伤。而据未来汽车日报的报道,从事动力电池回收生意的二手贩子周道表示,危险和不稳定性存在于回收和处理的各个环节。他通过外包的第三方运货卡车来运送废旧动力电池,因货物积压,且无绝缘保护,就曾引发短路烧坏钢板,“差点烧毁了所有电池”。

三、终将退出

目前看来,动力电池处理领域的小作坊,生存环境不是很好,面临的形势很严峻,若不转型为正规的第三方回收企业,未来有可能慢慢退出市场。

其一、小作坊的技术已达天花板。

目前最常用的动力电池处理方法是湿法冶炼,这需要回收企业具备成熟的回收流水线,包括昂贵的设备以及各类化学试剂等,而小作坊不仅很难同时拥有设备及化学试剂资源,也很难形成规模效益,从而流水线生产。

另外,相较于老一代电池,新型的三元电池、磷酸锂铁电池回收处理的技术难度增大,小作坊的技术很难达到。而且,小作坊的废旧动力电池另一来源——电池厂的B、C品电池,因为电池厂技术进步,报废率降低,也在不断减少。

其二、玩家增多、利润变小,小作坊更易被淘汰。

随着电池级碳酸锂价格持续走高,进入该行业的玩家数量快速增长。这些正规回收企业虽然灵活性不如小作坊,但是,在回收技术、品牌竞争力、产品质量和安全性等方面均优于小作坊,正依靠数量众多的特点,一步步挤压小作坊的生存空间。

对小作法打击更大的是,动力电池处理的利润已经开始下降,据中泰证券研报,近期三元电池、磷酸铁锂电池回收毛利率只有23.95%、17.89%,下降幅度较大。未来,随着退役动力电池越来越多,利润或将能继续下降。

正规动力电池处理企业,家大业大,而且不少企业有融资作为后盾,更能应对利润下降局面。小作坊的生存,则与利润息息相关,利润若持续下降,就会被淘汰。

其三、政策趋严。

从国家层面上来看,近年来,我国对退役动力电池回收政策趋严。

具体政策法规方面,2017年,国务院办公厅印发《生产者责任延伸制度推行方案》,将推动车企携手电池厂共同承担动力电池回收处理责任的形成。

2021年,五部门联合颁布《新能源汽车动力蓄电池梯次利用管理办法》,规定动力电池梯次利用企业应履行主体责任,落实生产者责任延伸制度,保障本企业生产的梯次产品质量,以及报废后的规范回收和环保处置。

2022年,工信部还发布了《新能源汽车动力蓄电池回收利用溯源管理暂行规定》,明确指出将建立“电池回收利用溯源管理平台”,对动力蓄电池生产、销售、使用、报废、回收、利用等全过程进行信息采集,对各环节主体履行回收利用责任情况实施监测。

另外,工信部已经公布四批次动力电池回收白名单企业,积极引导动力电池回收正规化。

这些政策将进一步挤压小作坊的生存空间,小作坊终将退出动力电池回收与处理领域。

四、最后赢家

据光大证券预测,2030年,三元电池与磷酸铁锂电池回收将形成千亿元市场。不过,目前我国退役动力电池回收领域格局未定。那么,谁能成为最后赢家?

除去小作坊,目前动力电池回收和处置的玩家主要分为三类,即电池厂、车企、正规的第三方废旧、动力电池处理企业,三类玩家各有缺点。

电池厂参与退役电池回收与处理,目的在于实现电池材料成本的下降,提高对上游原料商的议价能力。电池厂大多通过成立子公司,收购废旧、退役动力电池处理企业,与处理企业合作等方式,形成废旧电池的闭路循环利用。

车企拥有完善的汽车销售网络,可以高效完成废旧电池回收,而且车主也更愿意将退役动力电池交予车企。在实践中,车企一般采用行业上下游成员组成的联盟,构建动力电池回收网络,参与退役动力电池的处置,形成产业链闭环。

第三方处理企业,由于自身的回收渠道薄弱,一般与电池厂或车企合作,获取废旧、退役动力电池。但是,此类处理企业相较于车企、电池厂,往往具备关键的处理技术,能够对回收的动力电池进行高效利用。比如,第三方处理企业光华科技从2011年就开始开展退役动力电池全生命周期相关技术研发,已经掌握了锂离子电池状态估计、主动均衡、拆解回收、修复再生等核心技术。

在目前废旧、退役动力电池严重供给不足的情况下,回收渠道成为整个动力电池回收处理链条中最重要环节,拥有产业链话语权,所以车企和电池厂具备天然优势。处理企业要生存,只能与前两者深度绑定。甚至于,一些小作坊就是因为通过非法手段与前两者绑定,从而“劣币驱逐良币”,在行业内野蛮生长。

但是,随着2023年、2024年的到来,2017年前后的国内首批大规模应用的新能源汽车动力电池,将迎来第一波退役潮。那时候,退役动力电池供给充足,渠道不再是产业链的决定性因素,而技术才是。第三方处理企业的春天,即将到来。

因此,第三方处理企业依据技术优势,在未来或将成为退动力役电池回收处理领域的最后赢家。而可能面临利润持续下降的小作坊,如果进行技术升级,上升为正规的第三方电池处理企业,凭借此前积累的优势,在即将到来的动力电池退役潮中,也能分一杯羹。

全文参考:

《2022动力电池回收行业报告:动力电池退役潮起,回收赛道风口将至》,中泰证券

《动力电池回收江湖:千亿的买卖,“倒爷”扎堆淘金》,未来汽车日报

《警惕动力电池“报废潮”引发“二次污染”》,经济参考报

《警惕“爆发式污染”!退役动力电池正大量流入“黑市”》,中国青年报

《7成流入二手商贩手中!千亿动力电池回收市场:当心小作坊的“战斗力”》,中国科学报

《皖企逐鹿动力电池回收“江湖”》,36氪