首先,我们必须把新能源汽车放在新能源革命的大背景下来看。国家层面对新能源高度重视,明确提出到2035年风电、光伏装机规模达到36亿千瓦。从行业判断来看,这一目标有望提前至2030—2034年实现。 届时绿电将成为电力主体,风电+光伏+水电的发电量约7.5万亿千瓦时。

当前关于“电动汽车是否属于新能源汽车”的讨论,本质上是阶段性问题。

新能源汽车1.0阶段,电动汽车时代:电动化爆发、智能化培育、低碳化起步。

2010年:确立“纯电驱动”战略,私人购买新能源汽车补贴试点展开,市场化启动。2018年销量超过100万辆;

2021年电动化爆发:乘用车磷酸铁锂电池系统突破,纯电动和插电混动厚积薄发,年销量达到352万辆;

2025年:预计超过1500万辆,随后将进入稳定增长期,年增长率下降但保有量大幅提升,2030年预计达1~1.6亿辆。

新能源汽车2.0阶段,智能化电动汽车时代:智能化爆发、电动化优化、低碳化加速。

2015年:特斯拉推出了半自动驾驶系统Autopilot,Autopilot是第一个投入商用的自动驾驶技术;

2025年智能化爆发:deepseek引爆政府和民间大模型热潮,L2级智能辅助驾驶技术厚积薄发,开启智驾普及时代;

2030年:预计基于先进的端到端大模型的L4级别自动驾驶乘用车在中高级乘用车规模商业化。

新能源汽车3.0阶段,新能源智能化电动汽车时代:低碳化爆发、智能化优化、电动化深化。

2020年:国家提出“双碳战略”,新能源汽车能源载体开始以绿电、绿氢为发展目标;

2025年:电力全面市场化开始、风电光伏自发自用开始成为主要场景、全国车网互动城市级示范开始实施;

2030年低碳化爆发:非化石能源发电量超过50%、全车身钙钛矿薄膜和全固态动力电池规模量产、车网互动开始普及;

2035年:预计绿电成为充电主体电源,短时储能领域车网互动储能超过固定式电池储能,电动汽车保有量2~3亿辆。

从发展阶段看,当前新能源汽车正处于1.0向2.0过渡阶段,未来进入3.0阶段后,将实现与新能源体系的深度融合,成为真正意义上的“新能源车”。这一阶段的汽车不仅是交通工具,还具备储能与发电能力,必须从系统性、动态视角理解这一发展过程。

新能源汽车生产力革命必然带动生产关系的调整,在技术竞争、市场竞争的同时还将会有模式竞争。回顾世界汽车工业发展历史,汽车产业中心由欧洲转向美国的原因之一是福特流水线生产方式的诞生,而由美国转向日本的原因之一则是丰田精益生产方式。现在中国发展成为世界汽车产业中心也将伴随产业模式转型、价值链重组和生产方式变革。目前已经出现雏形的模式大致包括以下几种:

1、电动化主导的垂直整合模式:以电动化为核心+智能化赋能电动化+通过市场全球化实现巨大规模和成本优势;基本实现技术链与产业链深度融合,关键在于构建价值链,逐步实现三链融合。比亚迪是这种模式的代表。

2、智能化主导的横向整合模式:以智能化和品牌营销为核心,实施汽车产业价值链重构,形成非车企领导的跨车企品牌联盟;成功的关键是将西方的做事方法论和中国的做人方法论有效结合、将技术的普遍规律与中国消费者的特殊心理有效结合,功能价值与情绪价值有效结合。华为生态属于这种模式。

3、新势力互联网造车模式:互联网思维模式+智能终端营销模式+用户生态模式,电动化作为智能化的入口,未来有可能从汽车制造业转型出行服务业,并向具身智能(无人车、无人机、人形机器人等)横向拓展。蔚小理等可能向这个模式发展。

4、自主品牌双轮驱动模式:燃油车+电动车、国内+国际市场,这类企业具备深厚的汽车底蕴和丰富的市场经验,关键在于在双轮驱动中协调好两个轮子——今后几年,燃油车向大电池HEV发展、新能源向纯电动发展是大概率事件,如何把握动态平衡、驾驭快速变革,是核心考验。吉利、奇瑞、长城等大致可以归入此类。

5、国企自主+合资改革与转型模式:融合吸收各种模式优点,改革体制机制,增强市场竞争力;发挥汽车国企整体优势,同时增强跨领域国企协同整合效应。发挥国资巨大优势,开展兼并重组,把国资的正规军压舱石功能与创业游击队的鲢鱼功能有效整合。汽车央企和地方汽车国企大体属于这种模式。

随着技术发展,纯电驱动新能源汽车的优势将越来越突出,关于技术与产业终局,可以形成以下判断:

一是,电动汽车是利用绿电最高效的车辆,是绿氢汽车的两倍,是电合成燃料内燃机汽车的4倍;

二是,电动汽车是与新能源融合度最高的汽车,可以车身发电,可以电池储能;

三是,电动汽车是能源成本最低的车,可以为零成本,甚至副成本(可以赚钱);

四是,电动汽车是控制响应最快的车,特别适合实现自动驾驶;

五是,电动汽车是中国在全球市场最有竞争力的车,出口增速最快。

总体来看,在国家战略层面,新能源汽车是我国从汽车大国迈向汽车强国的必由之路;在技术路径方面,应坚持电动化、智能化与低碳化协同推进;在市场推广层面,应以全球化为导向,将新能源汽车打造为国际竞争核心产品。

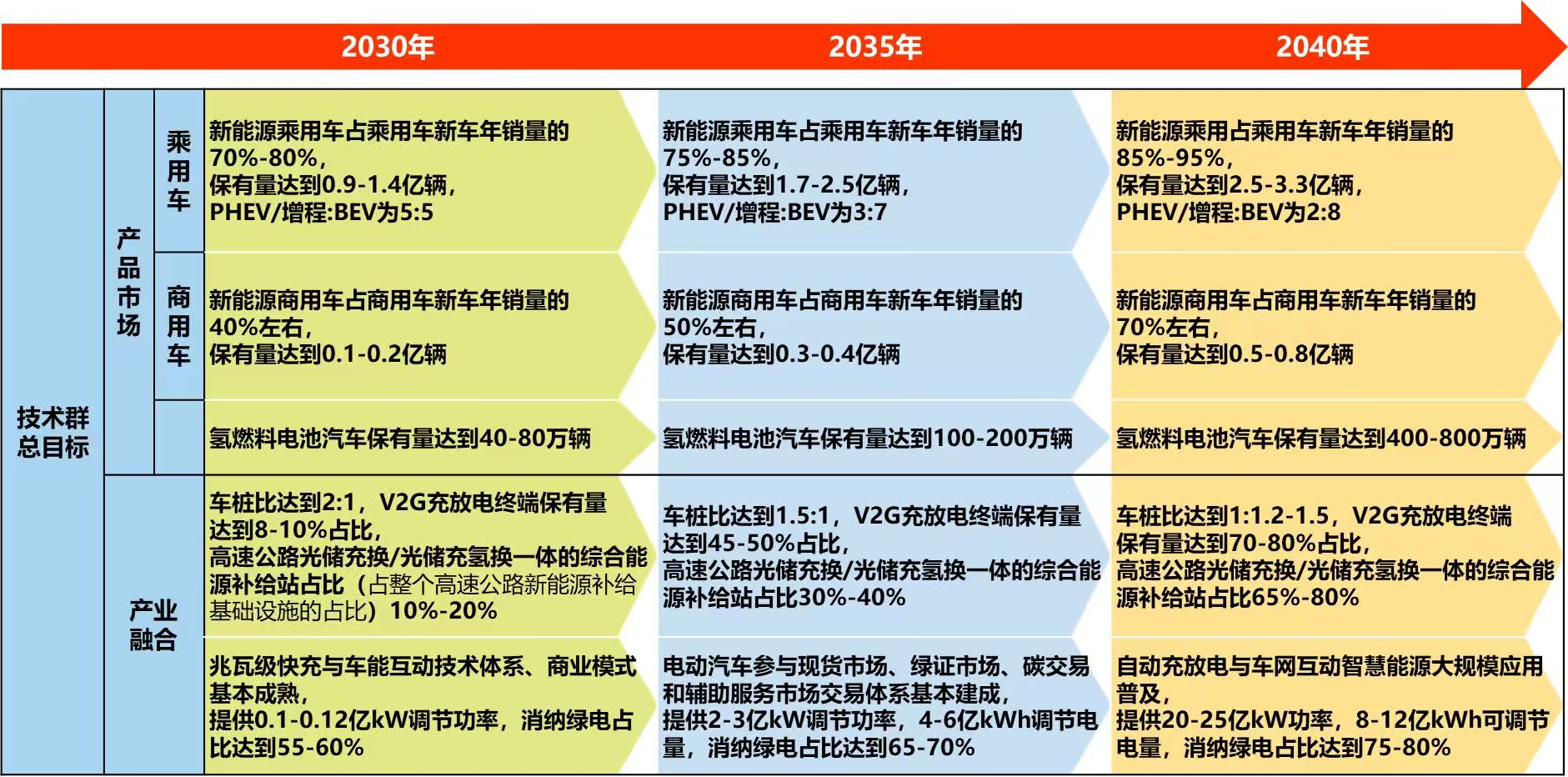

从发展终局看,未来将形成以纯电动汽车为主体、车网互动(V2G)广泛应用的能源与交通融合体系。根据新能源汽车行业技术专家达成的共识(见下图),到2035年,新能源乘用车渗透率将达到75%—85%,其中纯电动占比约70%及以上;到2040年,这一比例将进一步提升至85%—95%,剩余部分主要为大电池混合动力车型。