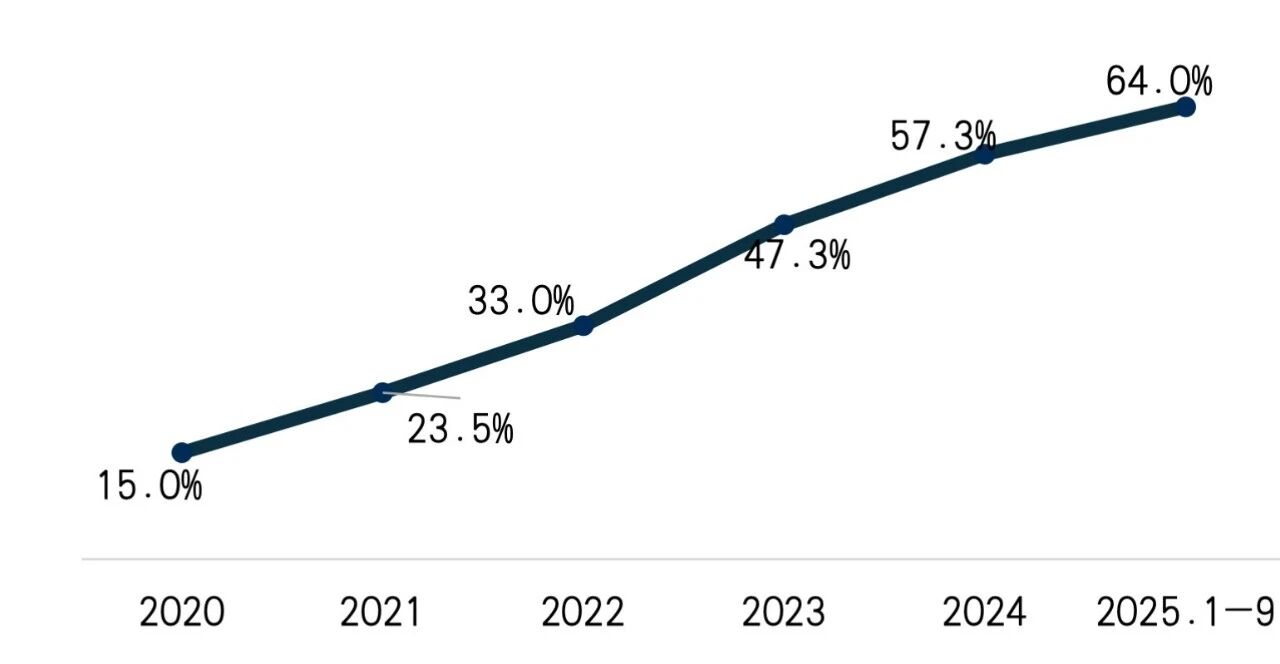

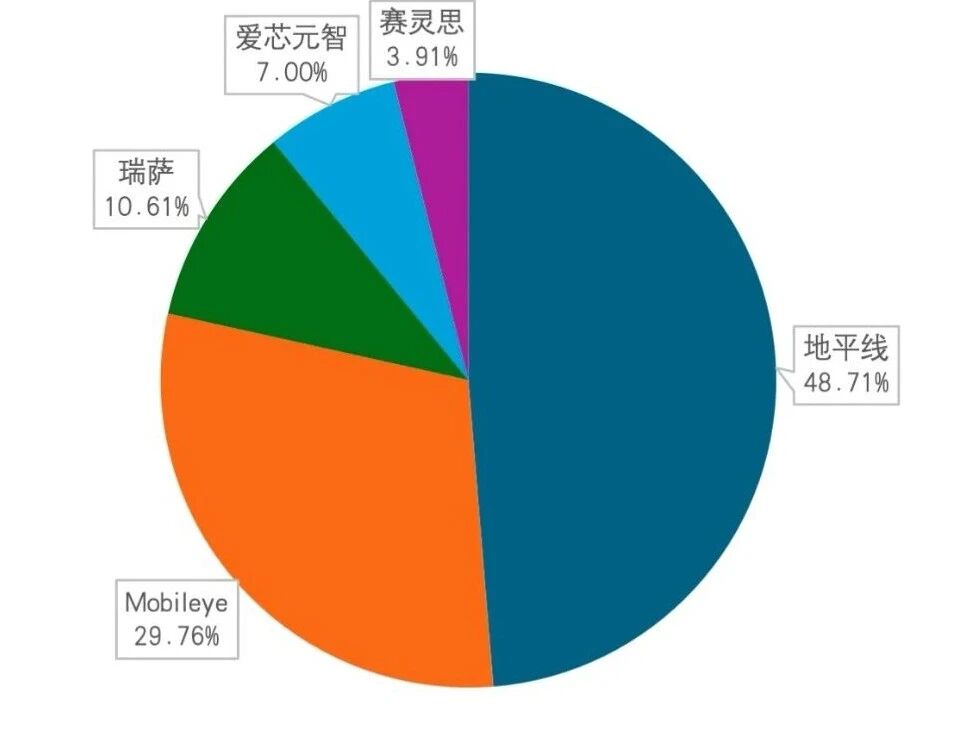

国产软硬件解决方案的成熟,推动辅助驾驶技术进一步普及。作为提升驾驶安全性的基础功能,辅助驾驶已成为新车标准化配置之一。2025年1-9月,L2级及以上辅助驾驶的新车渗透率达到64%,较2024年提升近8个百分点。随着福瑞泰克、宏景智驾等国产方案商市占率提升,带动了芯片国产化进程。其中,地平线凭借早期布局优势,提供J2、J3、J6B、J6L多种解决方案,市场份额接近50%,Mobileye在供应链惯性下市场份额仍较高。

图1 2020-2025年9月我国L2及以上辅助驾驶渗透率

数据来源:公开数据,车百智库整理

图2 2025年我国L2级辅助驾驶芯片市场份额

数据来源:上险数据,车百智库整理

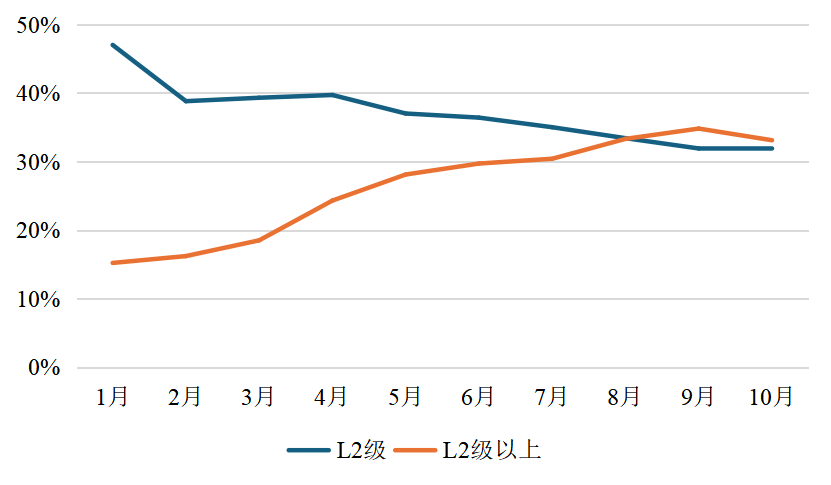

高阶智驾进入发展拐点,传统车企扮演普及角色。2025年初,长安汽车、比亚迪、吉利、奇瑞等传统车企先后宣布“智驾平权”战略,通过将高速NOA功能下放至10万元以上车型,旨在以智能化差异构建竞争优势,加速了高阶智驾的渗透。2025年10月,新车销售中,基础L2渗透率为31.9%,L2级以上渗透率达到34.8%,首次超过基础L2渗透率,相较于1月的15.2%增长接近20个百分点。但由于初期搭载车型实际体验尚不完善,高阶智驾的规模化上车尚未显著提升车企销量。

图3 2025年我国L2与L2级以上智驾渗透率

资料来源:国信证券、佐思汽车,车百智库研究院整理

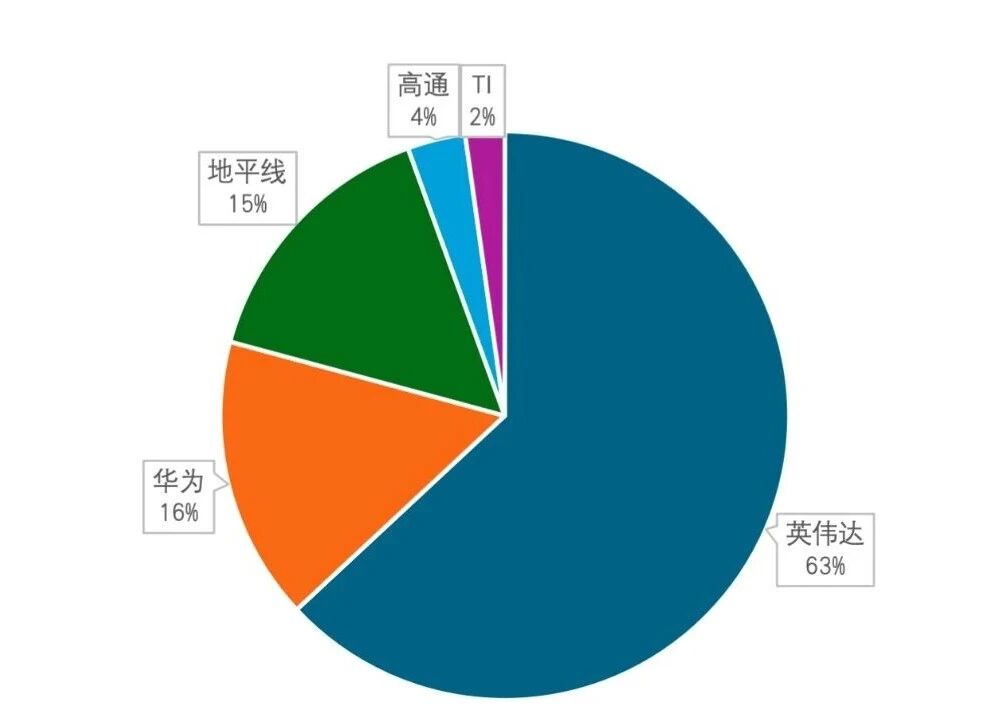

在自主品牌搭载NOA功能的车型中,英伟达凭借相对完善的软硬件生态,市场份额超过60%,处于领先地位。华为则依托先发优势及软硬一体化的深度优化,市占率位居第二。地平线通过提供覆盖高性能与主流市场的J6P、J6E/M系列技术方案,市场份额正快速增长,位列第三。

图4 2025年我国自主品牌NOA功能芯片市占率

数据来源:上险数据,车百智库整理

智驾技术发展进入AI驱动的新阶段。我国智驾从技术跟随转向主动探索,跨界引入AI大模型、具身智能领域技术,如利用VLA和VLM通过AI大模型的通用知识解决文字与极端场景问题,或利用世界模型结合实际场景推演。如小鹏、理想等选择采用VLA技术路线,华为、蔚来等则选择世界模型技术路线,在难例处理和驾乘体验上进步明显。但相比特斯拉FSD仍存在一定差距,据FSD Tracker数据,特斯拉FSD V14.1在城市复杂路况下的平均接管里程已突破4000英里,基于此,特斯拉已计划在美国部署无监督的无人驾驶出租车业务.

(1)自动驾驶驱动下一代芯片算力大幅增长

企业为向L3级及以上自动驾驶突破,正加速模型规模、数据量的演进,推动下一代车端智驾芯片算力大幅增长。通常情况下,车端部署的模型参数量越大,其对道路状况的理解和判断越准确。例如,马斯克表示特斯拉新FSD模型参数量增长了10倍;理想VLA采用了总参数量近40亿的MoE架构,远超当前主流端到端模型的亿级参数水平。同时,感知数据的精度与维度也在持续提升,800万像素摄像头已成为主流,输入数据在传统图像与雷达基础上新增了声音信息。此外,随着“快慢模型”等技术路线的发展,系统对实时计算的需求进一步提高。下一代芯片算力将大幅提升,如特斯拉AI5芯片预计算力约为2000 TOPS;地平线下一代征程7芯片也将对齐特斯拉AI5。

(2)软硬一体的智能驾驶解决方案优势开始显现

自研软硬件能显著加速产品迭代,更灵活地适应AI驱动的算法技术发展,并降低采购成本。如特斯拉在完成AI5设计后,已启动AI6和AI7的规划,预计迭代周期降至9个月;国内蔚来、小鹏、理想的自研芯片也陆续上车,在性能指标上与英伟达Thor形成差异化。从供应商角度来看,在智驾渗透率快速增长期,软硬一体化有助于快速抢占市场先机。基于对自身软硬件的深度理解,供应商能提供更高效的解决方案,加速高阶智驾落地,扩大市场应用并积累数据。如英伟达开源了参数量达100亿的VLA模型Alpamayo,旨在扩大市场份额;地平线推出HSD方案,加速以城市NOA为代表的高阶智驾上车。但由于前期投入大、研发周期长,目前国内车企自研芯片上车总量偏少,整体以第三方供应商方案为主。

(3)技术降本推动中高阶智驾迎来加速普及期

适配中算力芯片的端到端模型降低了高阶功能的应用门槛。经过优化的模型已能在中算力平台上运行,不仅提供了更拟人的驾驶体验,提升了用户接受度,还推动城市NOA功能有望下沉至10-15万元级车型。例如,轻舟智航基于地平线J6M(128TOPS)芯片实现了端到端城市NOA方案,综合成本远低于英伟达Orin X方案。芯片舱驾一体化是另一条重要的降本路径。该方案通过减少座舱与智驾系统间的内存冗余、提升算力复用率,有效节约了硬件成本,同时兼顾了高速NOA功能与座舱体验。例如,高通已分别与卓驭、Momenta达成合作,推出了基于约72TOPS的高通8775芯片的舱驾一体解决方案。

(4)行业竞争焦点正从辅助驾驶转向自动驾驶

自动驾驶的规模化落地将加速汽车产品形态的演变与商业模式的创新。在乘用车领域,全自动驾驶有望推动私家车实现“资产化运营”,车辆可在闲置时段接入共享网络获取收益,从而使汽车从消费品转化为生产工具。产品形态上将出现自动驾驶原生车型。如特斯拉推出的CyberCab采用无方向盘双座设计,单车成本预计低于3万美元。此外,率先实现自动驾驶的品牌有望在市场认知上占据先机,形成竞争优势。在商用车领域,各类场景应用正加速推进。随着运营成本低于人工,城市末端无人配送将进一步普及;无人干线物流聚焦高速公路货运,部分线路已进入商业化试运营,旨在提升运输效率、降低司机成本及事故风险;同时,环卫、公交、园区等封闭或半封闭场景因技术难度相对较低、法规约束较少,也将加速实现规模化落地。

(1)如何在汽车AI化发展中保持企业竞争力

汽车正加速向AI化演进,成为具身智能的重要落地形态。随着自动驾驶技术的发展,车辆通过融合雷达、摄像头等感知设备与大模型技术,已具备视听感知与类人交互能力,正从被动交通工具向能主动理解并服务用户的智能终端转变。但汽车AI化趋势可能重塑产业价值分配格局。在“硬件+AI”体系中,算法、数据与服务的价值占比持续提升。若车企无法掌握核心AI能力,将面临核心价值流失的风险,甚至沦为硬件制造商,导致利润空间被科技企业与上游供应商挤压。因此,车企需加速构建包括数据闭环、用户洞察及模型应用在内的AI核心竞争力,以维持长期的盈利能力。

(2)如何应对智能驾驶国际化发展的潜在挑战

产业链方面,中国智能驾驶产业在技术突破向规模化落地转化上具备显著优势,正致力于通过出海在全球价值链中掌握主动权。例如,地平线已与博世、大陆等国际一级供应商(Tier 1)合作,开发适配全球市场的产品;百度、文远知行、小马智行等企业则通过测试示范,在中东、欧洲、东南亚等地区布局Robotaxi、无人小巴、无人配送及无人矿卡等L4级自动驾驶业务,主要提供技术与运营服务。

但智能驾驶出海仍面临多重挑战,除了地缘政治制约及数据跨境传输难题外,我国企业的海外合规、研发及售后体系尚处于早期探索阶段,缺乏覆盖全生命周期的系统性应对能力。此外,因海外市场认知度不足,还存在舆情风险。因此,企业需转变策略,从单纯竞争转向与国际Tier1及跨国车企的深度合作,从单一产品出口转型为服务与解决方案的系统性出海,同时积极推进研发与制造的本土化。