一季度,我国的汽车出口形势大好,一举超越日本,成为全球最大汽车出口国。而在这当中,新能源汽车的贡献非常大。据中汽协的数据,1-4月,我国新能源汽车出口34.8万辆,同比增长达1.7倍。

对于新能源汽车出口的话题,早在3月31日-4月2日举办的中国电动汽车百人会论坛(2023)上,国务院发展研究中心市场经济研究所副所长王青,就在题为《新能源汽车市场:趋势、挑战与应对》的主旨演讲中给出了独到建议(下文第4部分),值得一读。

除新能源汽车出口话题外,在演讲中,王青对新能源汽车消费市场,及新能源汽车产业的其他方面,也给出了真知灼见。以下文字根据此次演讲内容整理而成,略有增删,未经本人审核。

国务院发展研究中心市场经济研究所副所长 王青

主要想从三个方面来展开我的分享。

新能源汽车的增长和发展,不可能脱离汽车市场大的消费环境和消费格局,包括市场发展的一些重要的方向和趋势,因此,在第一部分讲述我们当前汽车市场整体所处的发展阶段是什么,讲新能源汽车发展的基本背景做一个汇报。

第二部分,讲述新能源汽车所处的发展阶段,即在汽车市场大的背景下,新能源汽车市场现在处在什么阶段、未来的潜力空间有多大,对燃油汽车的竞争或替代趋势是什么情况。

最后一部分,讲述目前已经面临的或者未来可能会面临的一些风险挑战、应对的思路。

一、到2030年,汽车整体销量达3300万辆

目前,汽车市场上,从民用汽车角度,我们的测算的千人汽车拥有量是221辆,公安部公布的是225辆,总之,整体已经超过了200辆的关口。超过这个关口之后,千人汽车拥有量的增速会出现明显回落。根据典型的发达经济体的经验,千人汽车拥有量在200辆到400辆的区间,增速会从11%—12%回落到4%—5%的水平,这个过程时间会比较长,发达国家普遍经历了15年左右时间。

我国的汽车千人保有量,现在已经进入到中速增长阶段中的中低速增长阶段,这个是我国新能源汽车创新发展面临的消费背景和环境。

我们做了一个简单的预测,大概到2030年,汽车整体销量在3300万辆左右,年均的潜在增速约为3%,届时汽车保有量和千人汽车拥有量分别会达到4.2亿量和300辆左右。我国跟美国、欧洲、日、韩千人拥有量的差距比较大,我国的峰值应该会在350辆左右,不会像那些国家那样,能达到800辆或者600辆左右的峰值。这和我们的人口密度、发展环境、约束条件、商业模式、技术变化,都是直接相关的。

二、新能源汽车尚处于快速快速替代过程中

在新能源汽车销量方面,我国处在非常快的增长时期,已经连续8年成为全球最大的新能源汽车市场。我国在全球的新能源汽车技术发展、市场拓展以及商业模式创新方面都发挥了非常重要的探索和支撑作用。

那么,我国的新能源汽车现在到底处在什么阶段?

欧洲2035年的禁燃令中,有一个约束条件,到2035年前后不会再销售化石能源为主要原料的汽车。我国目前还没有相关的计划,但参考欧洲,我们预测可能在2040年前后,在新增汽车中实现新能源汽车对燃油汽车的替代。

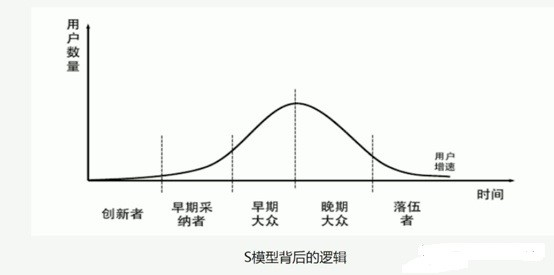

不管是把新能源汽车作为一个新物种来看、还是作为汽车产品里面的一个具有比较强的技术突破的创新型产品来看,它都有一定的市场增长逻辑跟规律。根据创新型产品市场普及的“S”型增长规律,据美国一些市场专家的分析,整个市场发展是呈现抛物线形态,大概15%的尝鲜者或者比较激进的消费者会率先进入到这个市场,在他们的带动下,会带动后续50%的消费者。先期的这部分消费者,我们是把他们叫做先期多数。一旦市场占有率超过一半之后,还有35%的后期多数的消费者,会在先期多数探索基础上进入到这个市场,到了最后,13%—15%的消费者作为滞后者才会进入。

编者配图

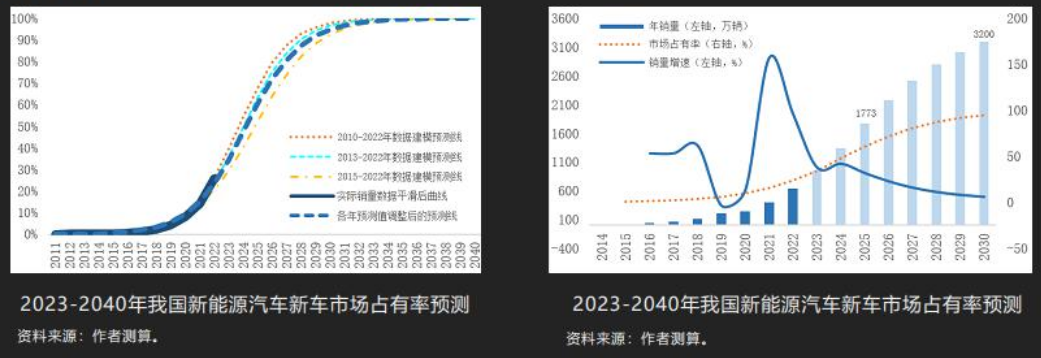

如果假定2040年新能源汽车市场占有率是100%,在技术突破符合预期、配套体系建设符合预期、消费和经济大盘符合预期的情况,我们认为到2025年新能源汽车市场占有率可能接近、甚至超过60%。

就像我们已经提前三年达实现“2025年市占率到20%”的预想一样,这个“S”型模型到了一定临界点以后,增长是非常快的,可能超出我们的预想。即,从20%,甚至是15%到50%这个市场占有率增长的阶段,是非常快的,往往就会在几年的时间内达到。过了50%,增长速率就会下降。目前,还处在一个快速替代的过程中。

从2010年、2013年、2015年一直到2022年三个时间段,我们对整个市场占有率用这个模型去做一些分析,同时把以往新能源汽车的占有率做一个平滑。有时候会受到政策的影响,平滑以后就像左边这张图显示的,虚线部分可能是比较接近下一步整个市场占有率变化的方向。这种情况下,结合我们整个汽车市场的潜在增长率,对新能源汽车和燃油汽车做一个相对的拆分,大概到2025年的时候,我们判断新能源汽车的销量会到1700万辆左右,到2030年的时候市场占有率会突破90%,销量约为3200万辆左右。这个预测是我们研究的一个结果,希望能给大家研究工作提供一些参考。

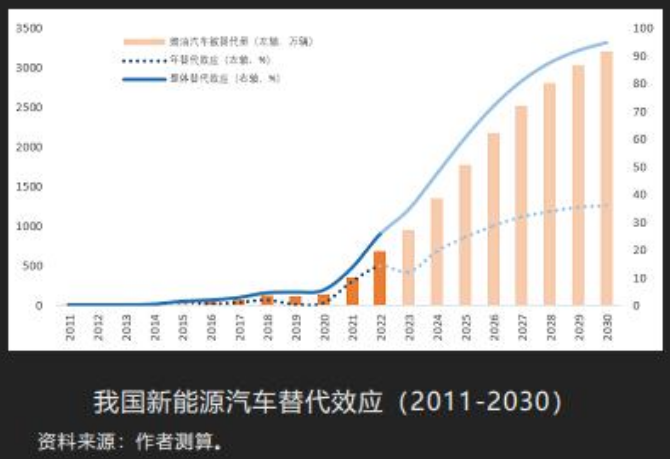

新能源汽车的增长既有新增效应、也有替代效应,从目前发展阶段来看,新增效应比替代效应大。但是,随着电池技术的突破和下一步配套体系的完善,替代效应会逐渐突显出来。因为新能源汽车已经不是作为一个纯的创新型产品,而是作为在市场上有一定销量和市场占有率的产品,所以新增效会不断下降。

我们针对每一年对燃油汽车的替代效应以及累计对燃油汽车整体替代效应,都做了一些分析。到2025年,整体的替代效应在60%左右,到2030年突破94%。目前来看,一直到2027年,都处于替代效应最快的、最明显的发展阶段。

三、新能源汽车产业风险挑战与应对思路

首先、芯片领域

根据对未来的智能汽车发展趋势预测,如果不考虑到芯片集成的情况,只是考虑用到的半导体的数量,整体需求是目前燃油汽车的大概5倍至6倍。

我国芯片的自给率比较低,从短期来看,因为我们市场规模较小以及我们车规级芯片制程的特点,所以供给问题不大。如果要说问题,主要集中在是市场波动带来价格变化,因为全球的新能源汽车都在快速增长,所以对于芯片的需求量在增加。随着我们智能化的水平提升,可能会引发一些先进制程的芯片的风险不断提升。

在利用上,我们要扬长避短,继续增强芯片的设计能力,要避开国外限制的重点,加强功率芯片和存储芯片的研发,因为这两种芯片尽管自主率很低,但是相对其他芯片还是容易研发一些。要吸引国际芯片28、40纳米在国内的生产布局,增强研发的步伐。适应新能源智能网联汽车的较高制程芯片,可能是我们下一步必须要解决的问题。

第二、战略金属矿产

在战略金属矿产领域,不仅是我国,全球的汽车大国对外依存度都非常高。我国的锂、镍、钴这些资源储量占比非常低,但最近这些年使用量占到了全球一半以上。在现有的技术路线下,比如三元或者磷酸铁锂的技术下, 2030年我们对动力电池和储能电池的原材料的需求,将是全球2020年水平的6—10倍。特别是在目前部分国家搞“小圈子”、全球资源民族主义抬头、地缘政治不稳定性增强的条件下,我国的海外权益矿和原矿供给难度不断增加,钴和镍储产比的下降速度非常快,下一步,这两种矿产的供求压力可能会增长。

应对思路上,要突出开源节流,一方面要尽量发挥民营企业在开拓国际权益矿或者海外市场方面的作用。这是因为,如果主要依靠国企、央企,虽然有作用,但可能会导致资源民族主义等问题越来越突出。所以,下一步要研究怎么发挥民营经济的作用。在国外,很多权益矿都是民营企业在做。

把开采和进口原矿与当地的诉求结合,把我们制造的产能,比如中间产品的产能放在当地,把进口原矿和进口中间产品相结合,可能是当地更加欢迎的一种方式。

还有一块非常重要的,那就是融入到全球的市场体系中,包括期货市场。我们更好地融入其中,就可以给我们市场波动的平抑提供更多的回旋余地。这是我们目前做的不太好的地方,下一步还是要靠市场体系去解决我们的正常情况下的市场波动和供求的问题。

增强国内现货市场,十分重要。因为在我国东部,特别是在华东,有一些金属矿产的现货市场发展得非常好,在国际上的定价影响力也比较高。不过,我们目前还受到很多政策限制。怎么增强期现联动,来提高我们价格的影响力和定价权,也是我们下一步需要重点考虑的。

最后,在完善电池回收利用体系,加强正极材料技术的研发方面,开源和节流要并重。

第三、充电补能

总量上来看,特别是近期来看,充电和补能没有很大的问题,但是存在着一些结构性的矛盾,比较突出的就是,充电设施方面,公共和快充体系跟不上。现在我们整体车桩比是2.5:1,但是公共充电桩的增速是远远要低于新能源汽车和充电桩整体增速。下一步还是要更多地布局一些公共充电桩,尤其要布局在下沉市场、农村等这些应用场景比较丰富的和需求比较大的地区。

第二个,居民小区的电力扩容跟不上发展需要。

目前充电的高峰,特别是快充的充电高峰和用电高峰基本上是重叠的,这跟我们当时“晚上用谷电去充”的预想不太一样。特别是在夏季,这种重叠会增加我们用电的紧张和调峰的压力。

在应对思路上,要突出适度超前,政府在其中要发挥关键作用。在一些短板,以及基础设施布局优化上,要更多地通过大数据、通过一些政策去改善。我们判断合理的车桩比是一个动态变化的过程,即对新能源汽车的承载率是动态变化的。初期规模和密度非常小的时候,车桩比达到1:1,可能都不够用;但是规模和密度提升到一定水平的时候,比例达到3:1可能就够用了。这是一个规模效应和网络效应不断发挥作用的结果。

对此的应对思路是,提高新建住宅标准,为老旧小区改造提供一些补贴。根据实际的情况研究峰谷电价的差异化,引导更多的消费者在夜间充电。在条件具备的时候,也可以探索反向充电的做法和相关政策。

四、新能汽车出口的壁垒、限制及应对思路

目新能源汽车出口在短期和初期,面临的关税壁垒比较大,比如土耳其已经对我国新能源汽车增收了关税,下一步可能从标准、认证、碳的角度对我们带来一定的压力。中长期,面临的挑战,可能从贸易的壁垒转向更多的手段,比如从上游的芯片、原矿入手,以数据的流动为理由,以国家安全为理由,及其他各种各样理由,对我们进行限制,这个风险是比较大的。

从应对思路上,我们还是要突出稳扎稳打。短期内,我们认为,现阶段出口数量和规模不一定越大越好,增长的速度不一定越快越好。要稳扎稳打,特别是要依托我们的超大规模的市场优势,把我们的新能源汽车市场做成一个全球协同共赢、包容的市场环境,从而让外国做出一些限制政策之前,会有更多的顾虑,会考虑机会成本。即,加快形成“你中有我、我中有你”的格局。要强调“以市场换市场”,特别要增强与欧洲国家和企业的合作。我们目前跟欧洲国家和汽车企业的合作,可能会是我们下一步打破各种僵局的一个思路。

避免我国企业在海外业务或者是海外市场布局时候的内耗和内卷,从中长期来看,也是我们市场发展中要防范的风险。

应对思路上,要灵活应用当地投资、整车出口、合资参股的一些形式,特别是要加强品牌和服务本地化的进程。要把这些工作做在前面,使我们的出口、品牌和品质形成一种相互促进的、水到渠成的关系。