日本汽车产品在全球主要市场均占据重要份额,是汽车全球布局成功的代表,日本汽车产业也是全球最具影响力的产业之一。车百智库近日发布《日本汽车产业国际化发展的经验与启示》调研报告,梳理了日本汽车产业国际化发展历程,整体可分为四个阶段。

第一阶段(1945年-1960年):战后政策扶持,产业快速起步

战后日本经济百废待兴,资源匮乏且能源严重依赖进口,政府将重工业和汽车产业列为优先发展领域。伴随着中产阶级崛起和城镇化推进,国内对经济型小型车的需求迅速增长,为汽车产业的起步创造了条件。为减少对进口汽车的依赖,日本政府鼓励本土制造商发展,专注于开发高质量、低能耗、经济实惠的小型车,以满足国内市场需求并提升汽车产业在国家经济中的战略地位。

1945年,日本通产省确定了以小轿车产业为核心的工业发展计划,重点支持本土汽车企业发展。通过出台《产业合理化促进法》,在税收减免、信贷支持和技术引进方面给予全面扶持,明确了汽车工业的支柱地位。丰田、日产借此机会,引进美国底特律的自动化生产线,大幅提高了生产效率和产量。1955年,丰田推出了标志性车型Toyota Crown(丰田皇冠),成为日本首款完全自主研发的小轿车,并迅速打开国内市场。与此同时,三菱重工也凭借已有的军用车辆生产经验,转型为民用汽车制造商,其产品逐步覆盖卡车、巴士等领域,丰富了国内市场的供应。

在国内市场逐步扩大的基础上,日本汽车企业开始探索国际市场。1958年,日产推出了第一款出口到美国的车型Datsun Bluebird(达特桑),凭借低油耗和可靠性能打开了北美市场。这一阶段,丰田开始尝试向东南亚出口汽车,通过低价优势,进入新兴市场。这些尝试为日本汽车工业积累了国际化运营经验,也为后续全球扩张奠定了基础。

第二阶段(1960年-1979年):产业快速成熟,产品热销国内外市场

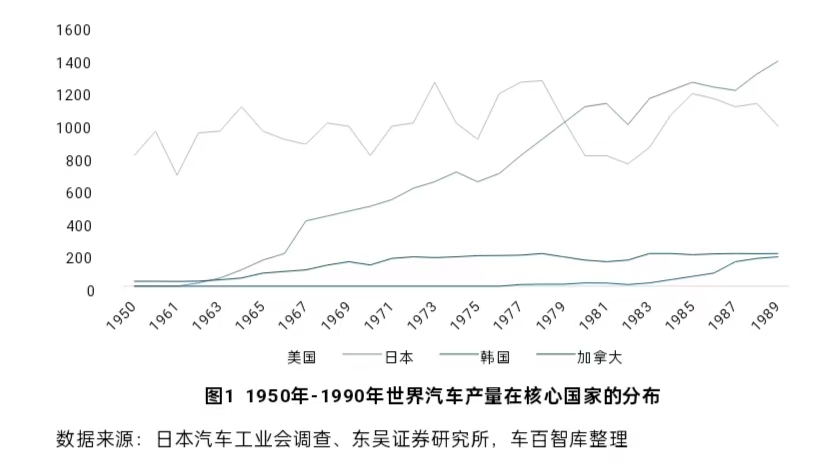

凭借对产品质量和生产成本的精确把控,政府与企业合力推动规模化生产,日本汽车产销量在短时间内实现了跨越式增长。20世纪60年代,日本汽车年产量接连超越意大利、法国、英国,1968年更是跻身全球第二,仅次于美国,这标志着日本汽车工业步入世界领先行列。

在国内,日本经济的腾飞与基础设施建设为汽车普及奠定了坚实基础。高速公路的开通不仅提升了交通便捷性,也加速了家庭购车潮。到1970年,日本国内汽车销量突破238万辆,千人平均保有量达170辆,私人汽车逐渐成为国民生活的重要组成部分。

在国际市场,日本汽车凭借过硬的质量和卓越的性价比优势逐步打开局面。丰田和日产率先布局美国,1966年在美设立销售公司,成功推出Corolla(花冠)等车型,深受消费者青睐。1970年代末,本田在美国建立第一家海外工厂,日本汽车产业由简单出口转向本地化生产,国际化战略迈上新台阶。

70年代中后期,石油危机严重影响全球汽车市场格局,欧美大排量车型受到冲击,日本则抓住契机,以政策法规引导汽车产业向节能环保方向转型。政府率先提升排放和噪声标准,推出全球最严的《汽车排放气体规制法》,推动车企开发低排量、高效能车型。丰田的Camry、本田的Accord等一系列经典节能车型迅速崭露头角,助力日本汽车在全球市场快速扩张。1977年,日本汽车出口量首次超过国内销量,出口规模达449万辆,正式确立了其在全球汽车工业中的重要地位。

第三阶段(1980年-1990年):本土产销达峰,海外产量稳步增长

1980年日本汽车年产量首次突破1000万辆大关,一举超过美国成为世界第一汽车制造国。同年,日本出口美国汽车达到192万辆,占美国进口汽车的八成;在美国汽车市场,日本汽车份额占比高达20%。1990年,日本本土产量达到峰值1350万辆。

在国内外多重因素交织背景下,这一时期的日本汽车产业在经历了产销规模整体增长的同时,也面临着复杂的挑战与调整。一方面,日本国内乘用车在20世纪80年代末达到年注册量400万辆的高峰后迅速饱和,规模有限的本土市场促使车企将目光转向海外扩张。同时,1985年《广场协议》的签订使日元大幅升值,日本汽车出口竞争力受到冲击。

另一方面,日本汽车全球化步伐的加速,不可避免地引发了其他国家的竞争与应对。尤其是美国,石油危机重创了美国本土汽车工业,通用、福特和克莱斯勒三大车企巨额亏损,汽车产业工人大规模失业,行业和社会不满情绪迅速指向以高性价比车型占领市场的日本车企,令美日贸易摩擦加剧。

在出口增长放缓和贸易摩擦的背景下,日本汽车企业加快了在海外主要市场和低成本地区的本地化布局。在美国,1981年签署的《日美汽车贸易协定》将对美汽车出口量限制在168万辆以内,日本车企积极调整策略,与通用、福特、克莱斯勒等美国车企合作,在当地建立装配厂,以本地化生产化解冲突。伴随着对外投资规模从1986年的220亿美元迅速增长至1989年的680亿美元,日本汽车产业完成了从以出口为主到以海外布局为核心的转型。

第四阶段(1990年—至今):海外布局成熟,产业实现全球化

随着1990年经济泡沫的破裂,日本国内汽车市场增速减缓。本土市场新车注册量在上世纪90年代初达到778万辆峰值后,随即进入波动调整期,直至90年代末趋于稳定。在出口方面,1985年日本汽车出口量达到历史峰值673万辆,但随后受国内外经济形势和汇率变动影响,五年内降至381.3万辆,短时间内出口量减少了近44%。

这一阶段,日本汽车产业主要通过技术创新与深度国际化布局发展保持国际竞争优势。一方面,持续推动技术创新和产品升级换代。在混合动力、电动汽车和燃料电池汽车领域持续发力,如丰田的普锐斯和日产的聆风等产品引领全球。并在电池技术、自动驾驶系统和车联网等方面加大投入,提升产品的竞争力和附加值。

2010年,日本经济产业省公布《日本下一代汽车战略2010》,重点发展混合动力汽车和纯电动汽车。该战略设定了到2020年在日本销售的新车中,电动汽车和混合动力汽车等“新一代汽车”,总销量比例达到50%的目标,旨在利用日本的先进技术优势,推动国内经济发展和创造就业机会。

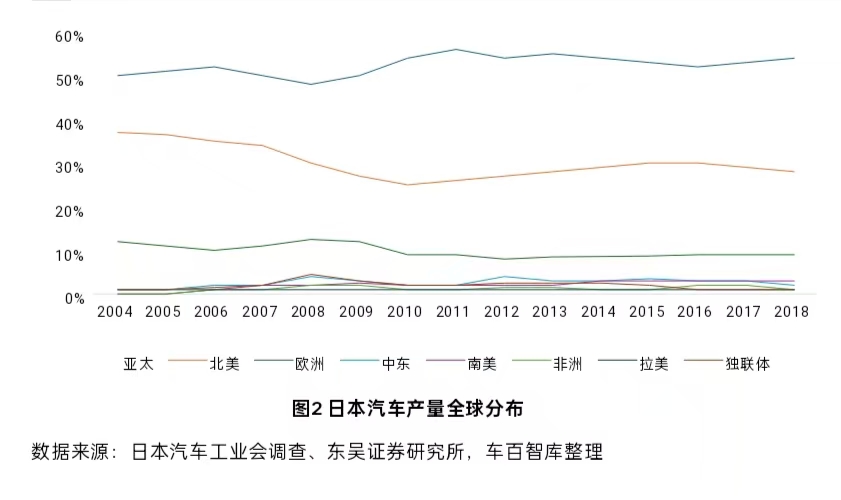

另一方面,日本汽车企业加快向欧洲、中国、东南亚和澳大利亚等市场渗透,通过本地建厂生产规避关税壁垒,强化供应链和产业链布局。至90年代末,日本在除中东和大洋洲外的全球主要市场完成生产基地布局,海外产量成为增长的主要驱动力。

数据显示,2000年至2019年,日本海外汽车产量年均复合增长率达到6%,2018年海外产量突破500万辆,占全球日系车总产量的61%。2022年日系汽车在全球销量占比25.3%,位居全球第一。当年,日本车企海外汽车产量达1695万辆,本土产量仅784万辆,其产品在质量、可靠性和创新方面得到广泛认可。

通过建立全球化供应链、生产基地和研发中心,日本汽车不断扩大国际影响力,海外生产战略取得较大成果,成为全球最具竞争力和影响力的汽车工业强国。