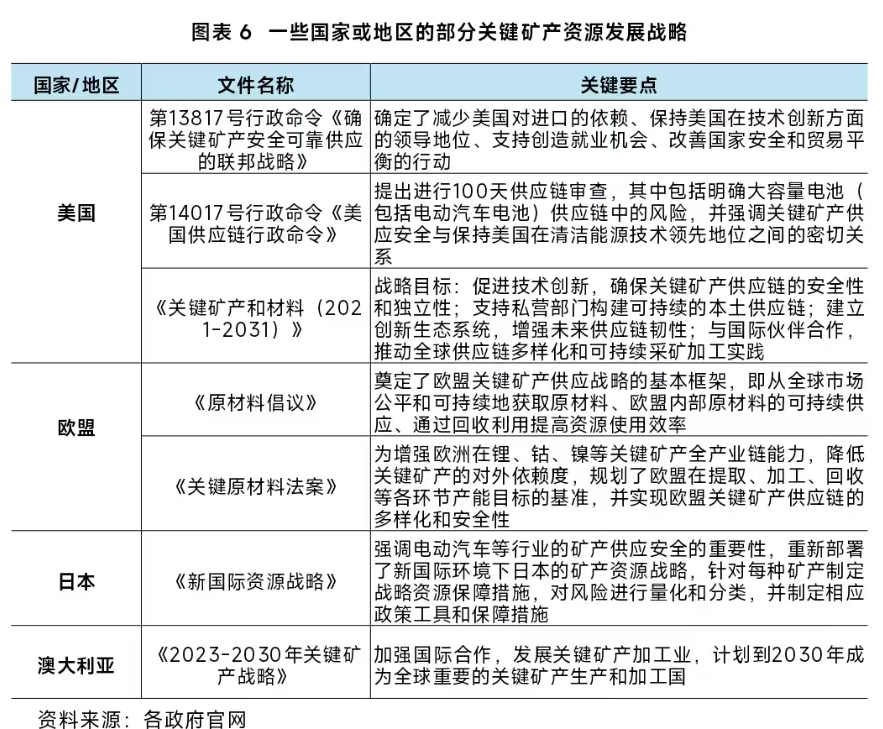

近年来,美国、欧盟、日本等纷纷将关键资源保障提升至国家战略层面,各国对上游关键资源的供应安全日趋重视,甚至将其纳入国家安全战略。车百智库发布《新国际环境下动力电池关键金属矿产博弈与我国供应链风险》,梳理并分析了各国相关政策与战略举措。

各国对上游关键资源的供应安全日趋重视,甚至将其纳入国家安全战略。近年来,美国、欧盟、日本等纷纷将关键资源保障提升至国家战略层面,如美国能源部于2021年1月发布的《关键矿产和材料(2021-2031)》,欧盟于2024年5月正式生效的《关键原材料法》,以及日本于2020年3月发布的以安全为前提的《新国际资源战略》等。

一方面,锂、钴、镍等矿产因其分布不均衡和部分稀缺,上游资源的安全供应,是保障一国新能源汽车等清洁能源产业自主可控、可持续发展的重要基础。

另一方面,对这些矿产的开发利用主要依赖于掌握勘探、开采、加工等核心技术,各国或地区竞相将关键资源战略上升到国家安全层面,也是为了建立具有国际竞争力的本土新能源汽车等全产业链。

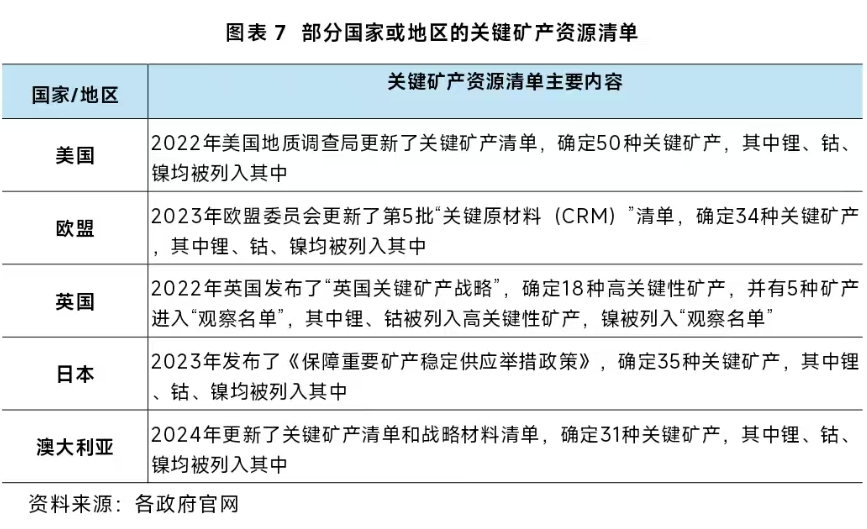

锂、钴、镍作为保障动力电池供应链安全的重要基础,多国将其列入关键矿产清单中。锂、钴、镍区域供需离散特征明显,导致当前主要需求地区的对外依存度处于高位。如欧盟锂、钴、镍的对外依存度分别超过95%、80%、50%,美国锂和钴的对外依存度分别超过70%和60%。近年来,全球主要国家或地区基于自身特点和定位,相继更新了战略性/关键矿产目录,纷纷将锂、钴、镍列入相关目录中。

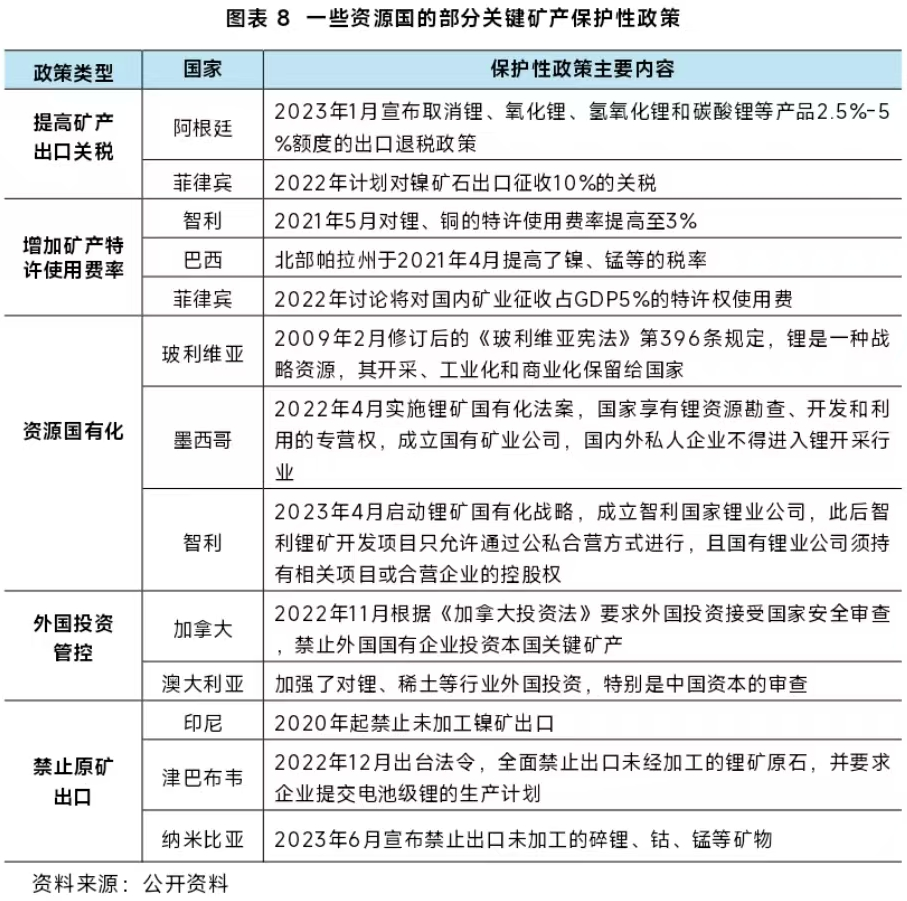

资源国的贸易和投资保护主义明显抬升,意在利用资源优势推动产业链升级。为提高资源主权并最大化资源价值,锂、钴、镍等资源国采取的策略主要包括,提高出口关税或特许权使用费率,如阿根廷取消了锂及相关产品的出口退税政策,智利对锂等资源的特许使用费率提升至3%等;加快资源国有化,如墨西哥、智利先后出台实施锂矿国有化政策;加强外国投资管控,如加拿大、澳大利亚加大了对锂等关键矿产的外国投资审核力度,尤其针对中国资本;禁止原矿出口,如印度尼西亚、津巴布韦等国则发布了禁止锂、镍等原矿出口的限制性政策。

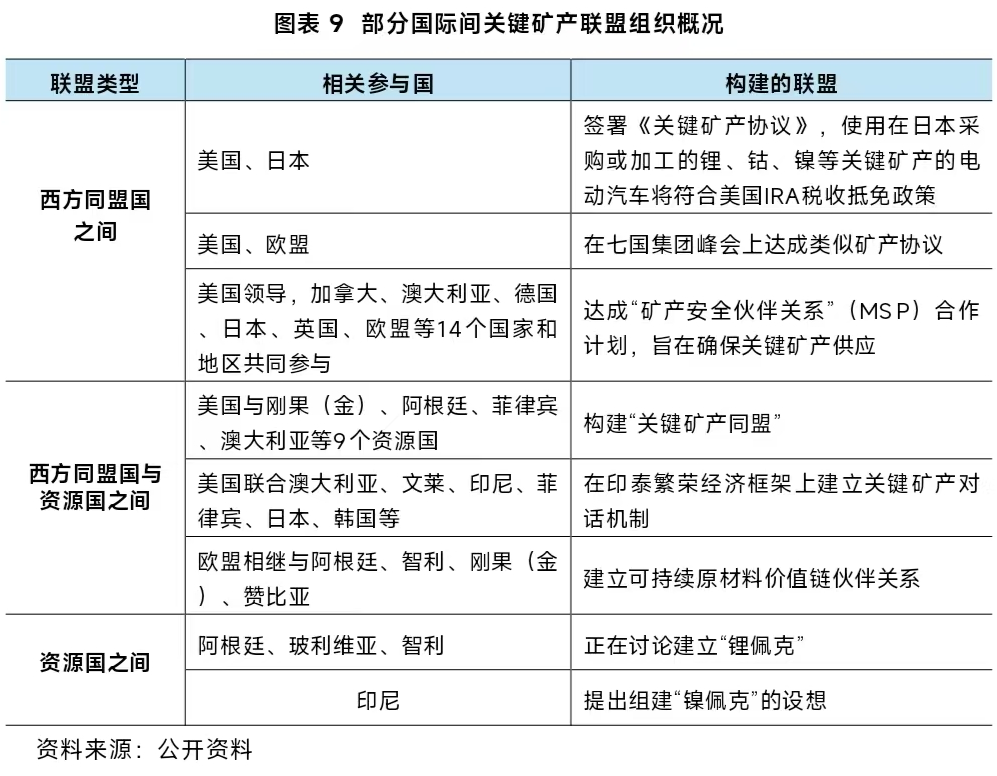

资源需求国和供给国利用多种方式布局关键矿产的国际合作联盟。一方面,美、欧、日等西方国家通过双边和多边合作协议,构建西方同盟国之间或西方同盟国与资源国之间的区域性国际矿产联盟。据不完全统计,2023年已达成20余项涉及关键矿产领域的伙伴关系谅解备忘录、联合声明、合作协议、贸易协议等。另一方面,为提升锂、镍等资源的定价话语权和地缘政治影响力,近年来,资源国之间对建立“锂佩克”、“镍佩克”等产销联盟的呼声越来越高。

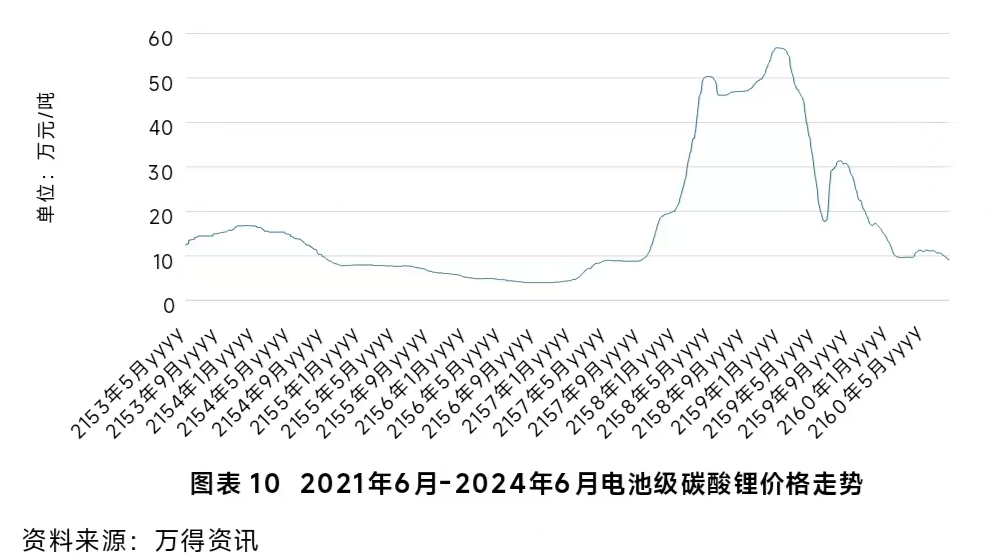

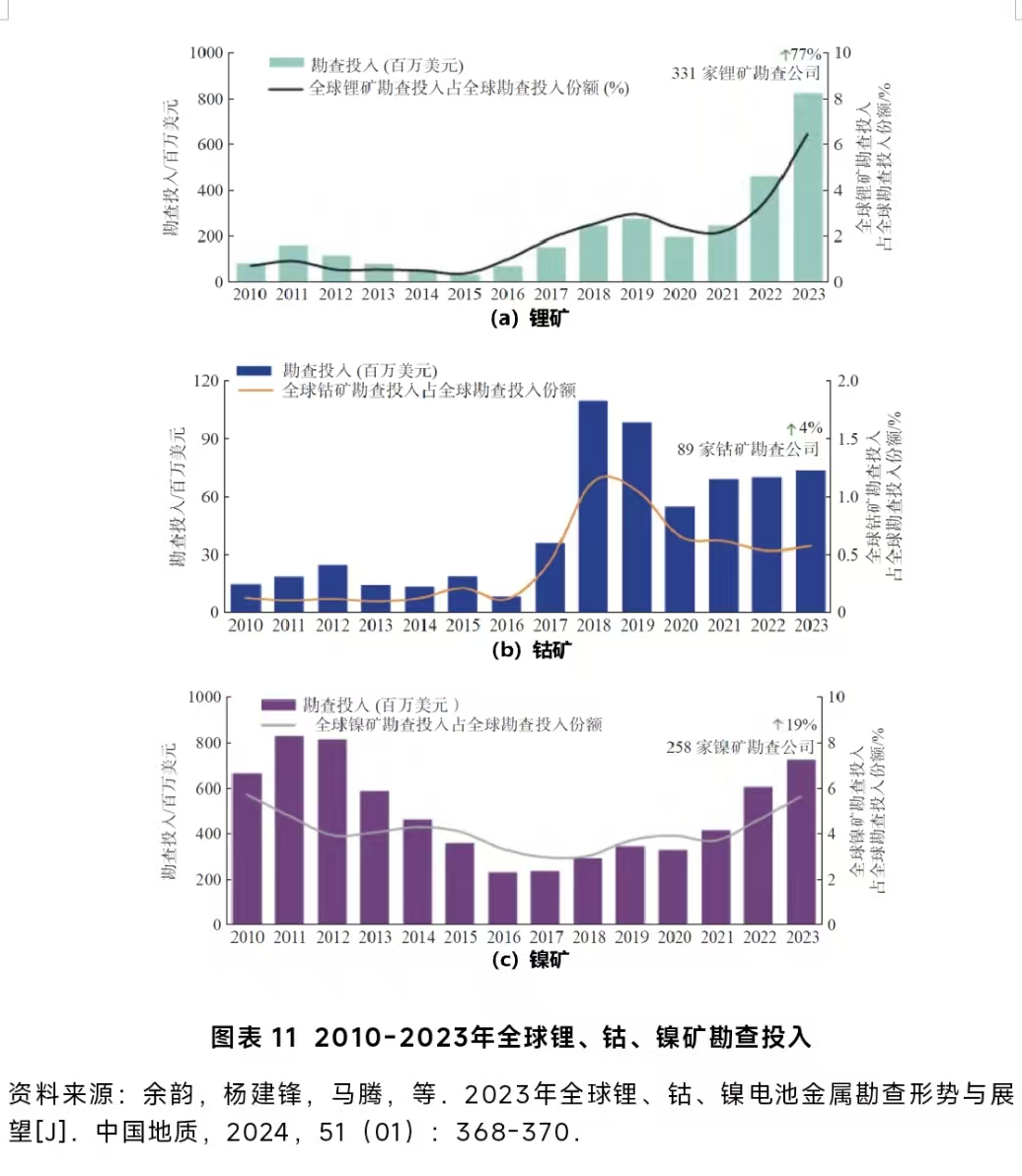

随着全球新能源汽车的发展,对锂、钴、镍矿的勘查投入也随之增加。2021年底,在快速增长的全球新能源汽车市场驱动下,上游关键资源端出现供不应求的现象,金属价格开始上涨(如电池级碳酸锂的价格一度高达近60万元/吨)。在此趋势下,各国政府和企业加大了对锂、钴、镍矿的勘查投资。截至2023年底,全球锂、钴、镍的勘查投资额达到16.4亿美元,同比增长42%,三者合计占全球勘查总投入的13%,实现连续三年增长。

虽然2022年底起金属价格开始回落,但是与动力电池产业相比,矿产投资与产能调整存在明显的滞后性(矿产投资建设期约为2-3年或更久),对低成本矿区的投入仍在持续。

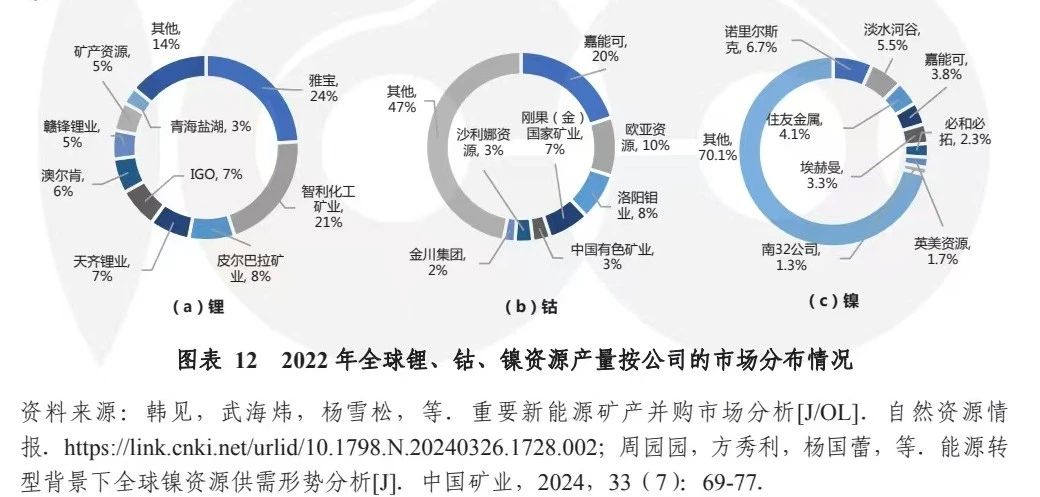

国际大型矿企聚焦新能源转型,并且掌握全球锂、钴、镍矿的主要生产份额。近年来,国际大型矿业公司纷纷进入低碳化和高新技术发展新阶段,通过投资并购等方式不断扩大市场份额。2023年7家大型矿企对锂、钴、镍等关键矿产的合计投资额约占全球50%。如嘉能可于2021年宣布恢复钴矿产能,并持续投资新能源矿产;必和必拓对镍矿加大投资,并通过并购扩大规模;力拓重点布局锂矿业务,并在全球寻找优质锂矿并购项目,计划成为欧洲最大锂资源供应商。国际大型矿企仍占有锂、钴、镍矿较大市场份额。2022年数据统计,雅宝、智利化工矿业、皮尔巴拉矿业合计占全球超50%的锂矿产量,嘉能可、欧亚资源合计占全球30%的钴矿产量,诺里尔斯克、淡水河谷、住友金属、嘉能可合计占全球近20%的原生镍产量(镍资源生产相对较分散)。