泰国,让中国的新能源车企及供应链企业趋之若鹜。

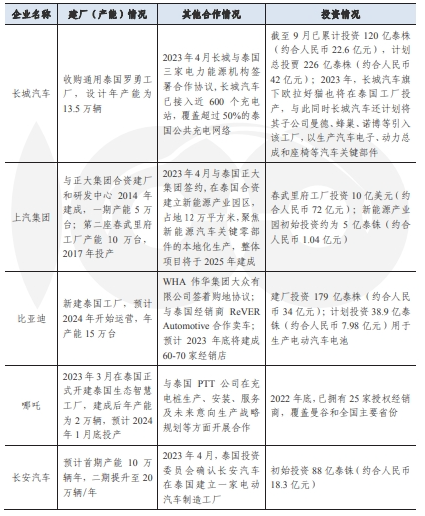

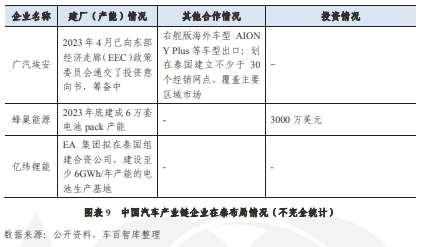

单就今年下半年,就有埃安、长安来到泰国建厂。截至目前,已经有比亚迪、长城、上汽、哪吒等中国车企在泰国建立了自己的生产基地。同时,宁德时代、蜂巢能源、国轩高科等中国动力电池供应商海外业务也加速落地泰国。

比亚迪泰国乘用车生产基地奠基仪式

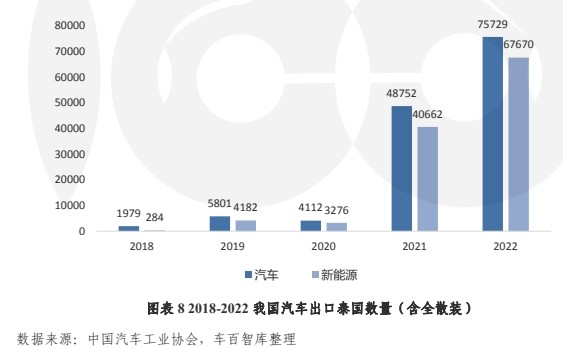

我国汽车对泰出口也成绩斐然。2022 年我国对泰出口汽车达 75729 辆,其中新能源汽车高达 67670 辆。而进入2023年,在对泰出口与当地生产销售的双重作用下,1至8月,中国品牌纯电汽车在泰国市场的市占率已高达80%。

泰国被称为“东南亚底特律”,是东南亚地区产量最高的汽车生产国,已培育起东盟中最完备的汽车产业链,拥有大规模的汽车组装与零部件生产能力,目前处于向电动化、绿色化发展的关键阶段。而我国的新能源汽车已取得了较好的发展成绩和产业基础。双方加强合作,不仅可带动泰国汽车产业转型变革,而且泰国还能担任起中国新能源汽车进入东南亚市场、拓展国际市场的重要落脚点,从而推动我国汽车产业国际化战略落地。

这是一个双向奔赴的“喜事”,但其背后也有隐忧。

譬如,日系车企在泰国已称霸60年之久,中国新能源车企免不了要与日企产生激烈竞争。我国新能源车企业出海泰国过程中,还有可能引发一哄而上、盲目投资、恶性竞争等严重问题。如何在泰国进行新能源汽车品牌的建设,是一个难题。泰国汽车市场的消费能力、使用习惯、法律法规、风俗人情等情况同中国差异明显,中国新能源汽车车型在泰国的适应及匹配问题,也值得关注。

中国电动汽车百人会副理事长、秘书长张永伟早就表示,中国汽车国际化是大趋势,会改变全球汽车产业格局,但也强调,我国这一轮汽车的国际化也有很大的隐忧。

如何彻底走通中国汽车国际化发展这条路,在以泰国为代表的国际市场站稳脚跟,值得深入研究。

为此,中国电动汽车百人会、车百智库组织研究人员对国内外相关企业、机构进行调查研究,于2023年12月推出了调查报告《中泰新能源汽车合作现状、方向及建议》(下简称“报告”),重点分析了中泰两国新能源汽车领域合作现状、潜力及面临的问题,并就推动双方更好合作提出了切实可行的建议。

截图于车百在线

一、双向奔赴

近日,为期12天的第40届泰国国际汽车博览会接近尾声,中国新能源汽车在参展的30多个汽车品牌中销量持续领先。

泰国当地汽车媒体kun racing在其车展评述节目中说,“截至目前,本届车展销量前十的品牌里,中国电动汽车占六家。” 而据泰国知名汽车媒体Autolife的数据,今年前十个月泰国市场纯电动车销量超过5.8万辆,较去年同期增长约497%,其中中国品牌占比超过80%。

中国新能源汽车正逐渐改变泰国汽车市场格局,将泰国新能源汽车市场越做越大。

这一切都得益于中国新能源汽车对泰国出口,尤其是车企近两年来扎堆赴泰投资建厂。

报告显示,2022 年我国对泰出口汽车达 75729 辆,其中新能源汽车高达 67670 辆。比亚迪 Atto 3、哪吒 V、欧拉好猫成为当地最受欢迎的新能源车型。

另据报告的不完全统计,中国车企在泰国布局的汽车产能已超过50 万辆/年(包含规划及在建产能)。汽车零部件企业也在积极布局,2023 年,精锻科技、恒帅股份分别在泰布局锻造齿轮、汽车清洗系统、微电机等零部件产能,蜂巢能源布局动力电池产能。

对于中国新能源汽车行业来说,无论是向泰国出口新能源汽车,还是赴泰建厂,都是摆脱国内内卷市场,获得更快发展的一个重要机遇。

威尔森研究副总监石岩认为,中国的新能源汽车渗透率超过30%,已经达到全球领先水准,而且中国新能源车销量的全球占比约70%,具有显著的产业优势。在全球从燃油车向新能源车转型的过程中,中国车企迎来了难得的机会。近两年造车新势力与传统主机厂都在海外市场加紧布局,显示出国内车企根基已稳,中国品牌进入全球开疆拓土阶段,也是水到渠成。

相较于其他国家,泰国无疑是中国新能源汽车国际化的合适区域。

作为“东南亚底特律”,泰国已有较好的汽车工业和消费基础,已培育起东盟最完备的汽车产业链及最大规模的汽车组装与零部件生产能力,橡胶和塑料零部件具有较强竞争力。

而且,泰国对新能源汽车产业的发展十分重视。目前,泰国正处于向电动化、绿色化发展的关键阶段。在国家层面,泰国已明确 2050 年碳中和目标,并将新能源汽车作为绿色低碳转型和产业发展的重点支撑产业,提出到 2030 年零排放汽车产量占比达到 30%,年产量达到 75 万辆,2035 年将泰国打造成为东盟电动汽车生产中心的目标。

在汽车产业加速变革中,泰国有意引入外部车企等先进企业,据其关税减免政策的要求,外国车企需在泰国设有工厂,并在 2024-2025 年生产与 2022-2023 年整车进口数量相当的电动汽车作为补偿,以调整布局和市场竞争带动产业发展。

如石岩所言,中国新能源技术方面取得迅速发展,无论是技术还是产品,相比海外品牌都凸显出一定的优势,拥有了新能源车完整产业链及领先技术成果的底气。中泰的双方合作,可以为泰国汽车产业提供投资、技术、模式、人才等关键要素,有力带动泰国汽车产业转型变革。

另外,泰国在日系车企的带动下,已经形成了出口导向性的汽车产业体系。目前泰国已与多个国家和地区签署自贸协议。2022 年泰国生产的 188 万辆汽车中出口量达 100 万辆,出口国家包括东南亚各国、澳大利亚、新西兰,并持续向中东、欧洲等地拓展。

因此, “在泰国建厂,除了满足当地市场需求,还可以辐射整个东南亚地区。”广汽埃安汽车销售(泰国)有限公司总经理马海洋透露,事实上,还可以将该工厂打造成右舵车(适用英联邦国家)生产基地,并利用从泰国出口到某些国家可享受更低关税的有利条件,规避相关风险及降低运营成本。

泰国的汽车产业,原来是“哈日”的。作为东南亚地区产量最高的主要汽车生产国,长期以来,泰国建立了以日系传统燃油车产能为主的汽车生产体系,丰田、五十铃、本田、三菱等产能合计占比超过 80%。

只是这几年,日系车企电动化转型步伐较慢,缺乏成熟的产品、技术布局,这为中泰新能源汽车合作提供了窗口期。

但是,中国新能源汽车企业进入泰国时,将不可避免地面临同泰国主流车企的全面竞争,同时还可能面临他国竞争车企利用社会资源及产业影响力进行的非常规竞争。如中日在东盟基建领域的竞争中,日本曾通过构建排他性海外基建投资联盟及推广自身所谓“高质量基础设施原则”的方式,同中国企业竞争。

日系车企对泰国也很重视

进军泰国,中国新能源汽车企业不仅要与外国企业竞争,也可能面临国内出海企业之间的恶性竞争。此前,国内企业在海外恶性竞争、内斗的现象在摩托车、传统汽车等多个产业屡屡出现,在我国汽车企业进入泰国的过程中,如不能做好协调组织工作,也有可能引发一哄而上、盲目投资、恶性竞争等严重问题。

新能源汽车出海泰国,后市场的配套服务也很关键。2023年年中,中国电动汽车百人会副理事长、中国科学院院士欧阳明高接受澎湃新闻采访时,对新能源汽车出口的快速发展十分满意,也对后市场服务产生了担心。他表示:“现在如果说必须要注意的问题,我觉得现在一个是售后的服务必须到位,这也是大家比较担心的问题”。

产品,乃至企业出海,搞不好售后等后市场服务,从而“折戟”的案例,二十多年前就曾出现过。据《财经》,二十多年前,中国摩托车曾率先出海,在东南亚市场搏杀,之所以被日系摩托车“杀了回马枪”,其中的一个教训就是不重视售后。因此,中国摩托车商会秘书长张洪波表示:“在出海之路上,汽车应该摸着摩托车的经验过河,避免再度摔倒。”

我国新能源汽车出海的经验缺乏,而泰国汽车市场的消费能力、使用习惯、法律法规、风俗人情等情况同中国差异十分明显。如泰国消费者倾向于多功能低成本的皮卡车型,2022 年该车型销量占到汽车总销量的 45.7%,而我国新能源车企中,电动皮卡车型稀少。

品牌建设,也是我国新能源汽车进军泰国的一大难题。与大众、宝马、丰田等国际车企巨头相比,我国新能源车企的海外经营体系及汽车品牌影响力尚未建立,部分企业海外战略规划不足,存在过于重视短期出口,忽视海外品牌体系建设的问题。

总之,在家千般好,“出海”一时难。对于打算进入泰国的新能源汽车相关企业来说,应该意识到,泰国的汽车产业电动化转型并非易事,将会面临投资大、周期长等挑战,需要工业制造、海外人才、金融服务等多环节协力。

泰国新能源汽车发展还面临电网脆弱、工业用电用水成本较高、充电基础设施薄弱、自然气候及道路条件较差等问题。单就充电桩方面,截至 2022 年底,泰国公共充电桩数量为 3739 个,车桩比仅为 20:1,且主要是日标和欧标。泰国充电站一半以上分布在曼谷及其周边地区。因此,我国企业应充分考虑因当地基础配套能力不足导致的本地化生产、销售等环节所面临的问题和风险。

为了这些扎堆泰国的新能源汽车相关企业更好地扎根泰国,报告对此给出了一些建议。

其一、建立并完善以新能源汽车为重点的两国合作与协商机制。

依托“一带一路”、RCEP、中国-东盟区《投资协议》、沧澜江-湄公河合作机制基础,提升新能源汽车合作的重要性与战略地位,共同确定合作目标、基本原则、合作模式等重点内容,探索货物贸易、本地建厂、合资经营、技术转让等多样化合作模式,合力打造中国-泰国新兴产业战略合作旗舰项目,并将成功经验在东南亚及一带一路其他各国推广复制。

其二、推动中泰产业园区的联合开发建设。

借鉴中马、中印尼“两国双园”模式,以新能源汽车、动力电池、充电基础设施等领域为重点,与泰国携手实施“两国双园”行动,进一步探索和实践以园区为载体推进国际产业合作的模式,发挥汽车产业链条长、带动作用大的特点,带动产业上下游企业拓展海外业务。

其三、形成引导国内企业有序出海的统筹机制。

由有关部门牵头,联合上汽、广汽、比亚迪、长城及产业链上下游企业,组建中国新能源汽车在泰协同发展与合作平台,引导包括整车、三电、充电基础设施及有发展基础的传统零部件企业,如依托当地橡胶资源的轮胎企业等,在泰国形成合力,加快产业项目落地,提升在泰新能源汽车产业的影响力与品牌力,避免散乱无序、重复投资及恶性竞争。

其四、联合设立中泰新能源汽车金融合作服务平台。

加大金融支持力度,通过丝路基金“一带一路”建设中长期开发投资服务,亚洲基础设施投资银行绿色可持续基础设施建设融资战略,叠加泰国本土资本力量,快速搭建多层次融资渠道,支持泰国新能源汽车全产业链企业融资需求。持续优化金融服务,保障生产端企业生产的安全性、现金流动性和收益稳定性,降低贸易汇率等不稳定因素造成的风险损失。

其五、统筹建设与泰及东盟各国标准法规的交流、协调与合作机制。

积极推动中泰在整车认证、充电等标准互认,搭建内外联动的标准国际化工作组,建立技术创新、标准订制、产业应用的协调联动机制。扩大汽车标准国际合作伙伴队伍,继续拓展东盟及“一带一路”沿线国家,着力提高在全球标准领域的影响力及地位。

总之,我国新能源汽车企及供应链企业的国际化,是应对国内市场“内卷”的一个重要选择,将是未来的大趋势。进军泰国,是当前最合适的选择之一。

如何进军泰国,需要注意什么?如何才能站稳脚跟,进而辐射东南亚,乃至全球?

中国电动汽车百人会、车百智库推出的调查报告《中泰新能源汽车合作现状、方向及建议》给出了详细且深入的解答,其中包含大量来自一线调研的权威数据、观点和可实操的方法论。

有意了解者,可登陆车百在线网站(https://online.chinaev100.com/),查阅《中泰新能源汽车合作现状、方向及建议》报告,以及其他新能源汽车产业国际化的研报。

【全文参考】

[1]《中国电动车企合力做大泰国新能源汽车市场》,新华社

[2]《中国电动车企竞逐泰国》,中国新闻周刊

[3]《今年汽车出口可达450万辆,热衷泰国建厂背后有深层原因?》,南方都市报