11月17日,四部门联合发布了《关于开展智能网联汽车准入和上路通行试点工作的通知》(以下简称《通知》),指导汽车生产企业和使用主体在车辆运行所在城市限定区域内有序开展试点工作。

截图于工信部网站

这当中,不可避免要涉及到L3、L4级自动驾驶状态下出事故的情况。

《通知》的附件部分对此有精妙设计,智能网联汽车的试点使用主体应当为车辆上路通行购买机动车交通事故责任强制保险以及每车不低于五百万元人民币的交通事故责任保险。造成的人身伤亡、财产损失,由保险公司在保险责任限额范围内予以赔偿;不足的部分,按照《中华人民共和国道路交通安全法》规定确定各主体的赔偿责任。

值得注意的是,《通知》没有简单的把责任全部划给车企或自动驾驶公司承担,而是明确了使用主体应当对车辆上路通行可能造成的人身和财产损失具备相应的民事责任承担能力,而且主要通过保险来赔偿。

此前,业内还有一些担忧。地平线创始人兼CEO余凯就曾表示,未来人跟无人驾驶汽车的关系,可能就跟人与马的关系一样。马如果撞了人,一般都认为该骑马的人负责。但是,无人驾驶出了事故,如果有关部门让车厂承担“撞人”的责任,那这个“创新”没法进行,所有车厂都偃旗息鼓,都不敢投入研发。

实际上,美国自动驾驶公司Cruise最近一个月内经历了营业执照被吊销、裁员、召回、CEO辞职等一系列变动,就是因为一起自动驾驶事故的不断发酵,进而引发的。

AI作图 图源:文心一言

好在《通知》对无人驾驶的事故有详细的规定,不会简单地“出了事故就让车厂担责”,给车企、自动驾驶技术开发方吃下“定心丸”。

但这不代表车企、自动驾驶企业就永远不会担责,Cruise的遭遇永不会在中国出现。不过,《通知》对此的设计,十分谨慎,确保公平。另外,自动驾驶车险如何设定,也需要不断在实践中探索与完善。

本文围绕无人驾驶事故追责的问题,试图回答以下几个方面的问题:

1、《通知》对L3、L4级自动驾驶的事故责任是如何规定的?

2、自动驾驶的配套车险,该如何构建?

3、Cruise的遭遇会在中国出现吗?

一、自动驾驶事故定责

11月20日,通用汽车旗下自动驾驶公司Cruise的CEO凯尔·沃格特(Kyle Vogt)突然宣布辞职。

Cruise无人出租车 图源:Cruise官网

据《中国企业家》援引瑞银证券一位汽车分析师的话,此事跟该公司近期的自动驾驶汽车事故有关。10月2日晚,Cruise无人驾驶出租车撞到了一位路过的行人,并且从她身上碾过,拖拽了一段距离,导致被撞者伤势严重,这导致加州对无人出租车民怨沸腾,大量民众聚集到Cruise总部前讨要说法,引起加州机动车辆管理局。以此为导火索,不仅造成其CEO的辞职,而且使Cruise在最近一个月内经历了营业执照被吊销、裁员、召回等一系列变动,公司几乎全面停摆。

一场事故就引发一家自动驾驶公司如此“惨烈”的结果,不可不惨。这也与此前的地平线创始人兼CEO余凯的担忧,有所关联。

余凯

在2023年中国电动汽车百人会论坛上,余凯表示,未来人跟无人驾驶汽车的关系,可能就跟人与马的关系一样。马如果撞了人,即使马是“无人驾驶”,一般都认为应该是骑马的人负责。但是,无人驾驶出了事故,如果有关部门让车厂承担“撞人”的责任,那这个“创新”没法进行,所有车厂都偃旗息鼓,都不敢投入研发。也因此,在他看来,即使十年以后,L3级自动驾驶都不会真正实现。

如今《通知》的出台,就对我国的L3、L4自动驾驶有了明确的规定,没有简单的把责任全部划给车企或自动驾驶公司承担,而是将自动驾驶车辆发生事故的主要责任,放在试点的使用主体上。

《通知》首先要求使用主体应当对车辆上路通行可能造成的人身和财产损失具备相应的民事责任承担能力,并按要求购买机动车交通事故责任强制保险以及其他交通事故责任商业保险。如果事故造成人身伤亡、财产损失的,由保险公司在保险责任限额范围内予以赔偿;不足的部分,由各方按责赔偿。

自动驾驶事故的赔偿,不首先追责参与各方,而是由车险快速赔偿,缓解了多方担忧,利于行业发展。

对此,车百智库7月19日推文《无人出租车啥时能抢“滴滴”们的饭碗?》就曾援引同济大学法学院副教授陈吉栋提出的自动驾驶事故侵权责任处理的三个观点:

其一,对于因自动驾驶汽车之故造成的侵权损害,可以构建以运营商为中心的责任链条,设计自动驾驶汽车商业保险;其二,自动驾驶汽车发生交通事故造成人身伤亡、财产损失的,由保险公司在自动驾驶汽车强制保险责任限额范围内予以赔偿;不足的部分,由车辆所有人、管理人承担赔偿责任;其三,自动驾驶汽车发生交通事故,因车辆存在缺陷造成损害的,车辆所有人、管理者依照第一款的规定赔偿后,可以向生产者、销售者追偿。

此番观点与《通知》的内容,有异曲同工之妙。

陈吉栋的观点已经显示,自动驾驶车险的设立并非易事。

《通知》中对此类车险的要求是,试点使用主体应当在保障道路交通安全的前提下,为车辆上路通行购买机动车交通事故责任强制保险以及每车不低于500万元的交通事故责任保险。

机动车交通事故责任强制保险,是指由保险公司对被保险机动车发生道路交通事故造成本车人员、被保险人以外的受害人的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险。而交通事故责任保险,则不属于强制性保险。但在《通知》里,两者均要求购买,且每车不低于五百万。目前,交强险总责任限额虽提高到20万元,离500万元还有明显差距。

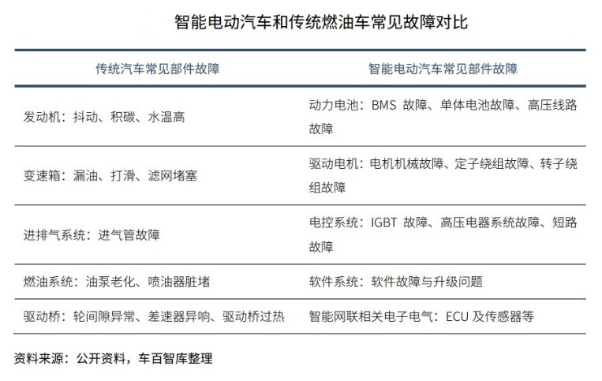

据中国汽车报对中国太平洋保险(集团)股份有限公司数智研究院专家胥康的采访,“智能网联汽车保险涵盖整车的诸多新技术、新功能,比以往的燃油车更复杂。”这是保险业遇到的新课题。

胥康介绍,智能网联汽车对保险行业带来的挑战主要有四个方面。

一是现行的保险产品对智能网联汽车不适配。现行商业车险条款并无对自动驾驶设备导致事故的保障。据车百智库了解,2021年8月,中国保险行业协会就《中国保险行业协会新能源汽车商业保险专属条款(2021年版)》公开征求意见,计划对“智能辅助驾驶软件”进行承保;但最终因责任认定缺少行业标准和实践经验,在正式发布的《新能源汽车商业保险专属条款(试行)》中删除了“附加智能辅助驾驶软件损失补偿险”。

二是智能网联汽车整体生态非常复杂,这为确定被保险人带来了困难,保险到底是应该卖给汽车厂商、卖给自动驾驶设备提供商、还是运营商,并不明确。

图源:车百智库

三是保险行业对智能汽车的事故样本有限,原来对传统汽车的核保定价方案是基于传统汽车事故的大数据应用,目前智能网联汽车事故数据非常缺乏。

四是智能网联汽车的行驶数据对外不公开,保险行业无法获取,造成理赔定责难。

因此,对于中国保险业来说,当前亟须明晰智能网联及自动驾驶车辆相关的责任界定,基于智能网联所衍生的新兴风险设计一个合理的“新车险”方案,包括承保责任的界定和费率的厘定机制。另外,需要进行国际比较研究,并前瞻性地分析预测自动驾驶技术对中国保险业的影响,为从传统车险到新车险提供理论支持和经验借鉴。

可喜的是,今年9月,深圳率先出台了《深圳智能网联汽车承保指引(试行)》和《深圳智能网联汽车保险理赔实务要点(试行)》,规范当地的智能网联汽车保险投保和理赔规范,这为全国范围内“新车险”的设定,打下了基础。

即使车险能够让自动驾驶的事故方得到赔偿,但是,车企和自动驾驶企业也不能彻底“逃避责任”,甚至于,类似Cruise的遭遇在中国并不完全不可能出现。

《通知》规定,保险公司在对事故进行赔偿后,不足部分,需要相关当事方负责;而且,保险公司还可以进行追偿。如果事故责任在智能网联汽车一方,由试点使用主体(营运平台)承担。生产企业、系统开发单位或基础设施提供方若有过错,也可对其追偿。

不过,对于事故责任的归因,《通知》则规定了十分严谨且及时的调查,以确保公平。

《通知》要求,车辆发生道路交通事故的,试点汽车生产企业和试点使用主体应当在事故发生后2小时内将事故发生前至少15秒(或自动驾驶系统激活时刻,两者可取较晚时刻)和事故发生后至少5秒(或自动驾驶系统退出时刻,两者可取较早时刻)的视频信息上传至地方平台,并在事故发生之日起3个工作日内向相关交通管理部门提交事故自查报告和相关信息。

此举确保了技术安全隐患能够在第一时间确认证据,可看出《通知》对于汽车生产企业、自动驾驶系统开发单位的责任追究是很慎重的。但是,这不意味着Cruise的遭遇在中国不可能出现。

《通知》也提出了试点暂停和退出的规定。其中,会导致试点汽车生产企业、试点使用主体直接退出的规定的第一项就是:“车辆自动驾驶系统存在安全隐患且安全隐患无法消除的,因自动驾驶系统原因导致死亡1人或者重伤3人以上承担主要以上责任的交通事故的。”

因此,如果车企或自动驾驶企业的系统,在国内的严谨的调查中被查出有明显安全隐患,也有可能重复Cruise的遭遇。

总之,虽然智能网联汽车的试点不可避免出现一些事故,但是坚持不懈地推动智能网联汽车发展是必须的。中国电动汽车百人会副理事长兼秘书长张永伟认为,智能化的发展不但不能慢下来,还要加快,发展智能汽车既是战略选择,也是产业发展与社会发展的需要。

张永伟表示,国家层面,发展智能汽车是汽车强国的战略选择,也是实现交通强国、制造强国、科技强国、网络强国的重要载体;产业层面,将对技术创新与产业发展起到强大的拉动作用;社会层面,赋能智慧出行和智慧城市,解决拥堵、交通事故、节能环保及城市管理问题。

对于自动驾驶从业者来说,Cruise的CEO凯尔·沃格特辞职信的一句话,足以共勉——“无论最初是什么机缘让你从事了自动驾驶工作,请记住为什么这项工作很伟大。虽然我们现状坎坷,但我们曾多次见证,拐弯处一定会有柳暗花明。”

(本文仅为一般性观点阐述,不构成对《关于开展智能网联汽车准入和上路通行试点工作的通知》的解释;具体自动驾驶事故的责任认定,请依据权威部门发布的法律法规。)

【全文参考】

[1]《中金:L3/L4试点通知出台,高阶自动驾驶商业落地驶入快车道》,中金公司

[2]《个人能买“无人车”吗?出了事故谁负责?杭州冲刺“无人车”试点,热点问题解答来了》,杭州日报

[3]《出险率高出燃油车!智能网联汽车保险如何规范?》,中国汽车报

[4]《自动驾驶终于获准上路,事故责任谁来承担?》,赛博汽车