未来五年,新能源汽车竞争将如何变化?市场进入新阶段,核心变量是什么?产业格局将如何重塑?3月13日,2026年度车百会研究院专家媒体交流会暨智能电动汽车发展高层论坛媒体发布会在京召开。会上,中国科学院院士欧阳明高发表题为《中国汽车纯电驱动技术转型战略回顾与展望》的演讲,以下为演讲内容节选。

从宏观上看,中国新能源汽车产业大致经历了三个发展阶段。

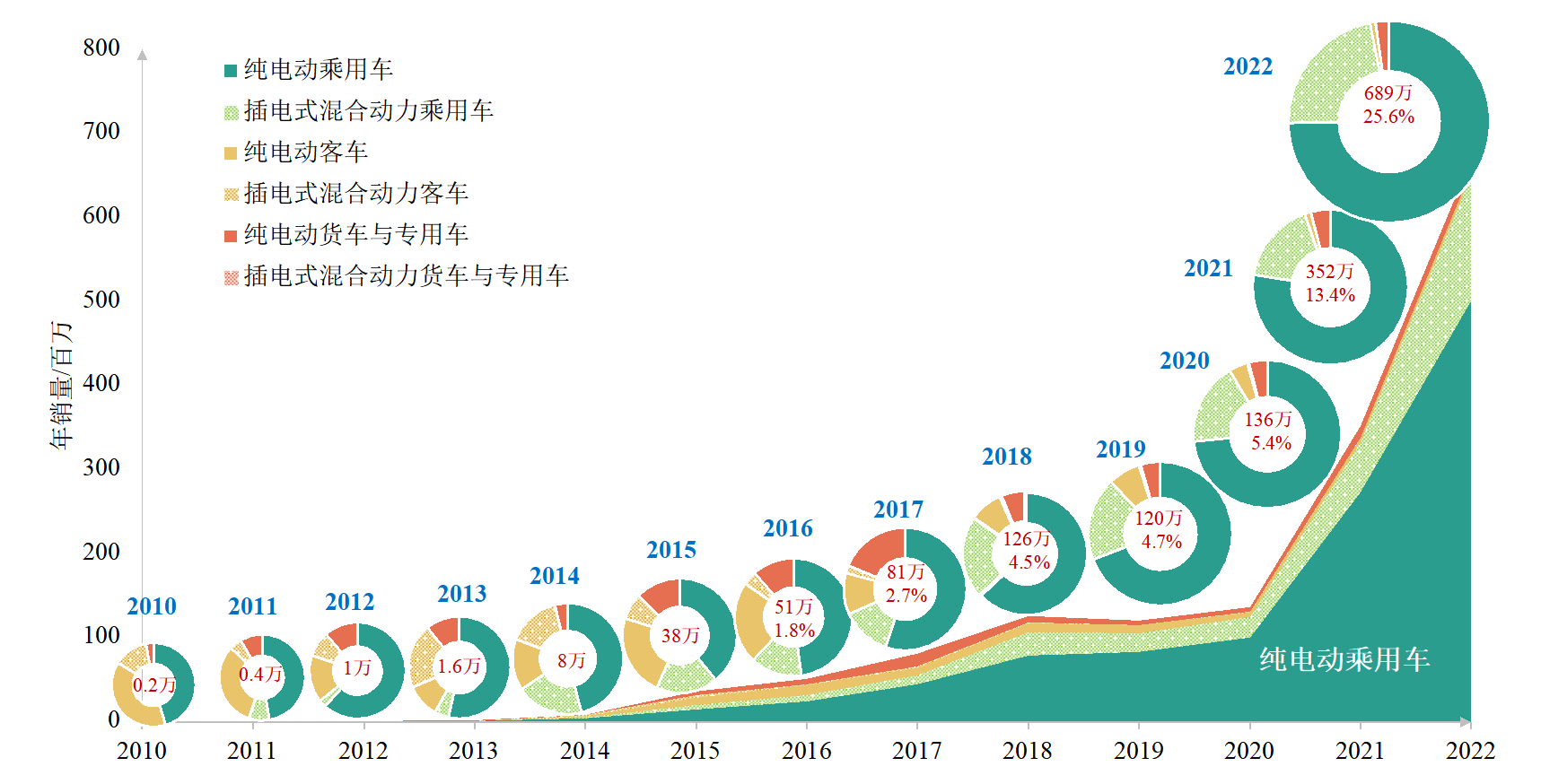

第一阶段是2010年至2014年的产品导入期。这一阶段以技术验证为主,市场规模有限,主要依赖政策推动。

第二阶段是2015年至2020年的成长期。在这一阶段,政策与市场开始形成互动,技术持续迭代,产业链逐步完善,但整体增速仍然相对平稳。

第三阶段是2021年以来的爆发期。在这一阶段,技术、市场与政策三方面条件逐渐成熟,形成叠加效应,推动市场快速增长。

我认为,2026年将开启新一轮创新引领的高质量发展周期。

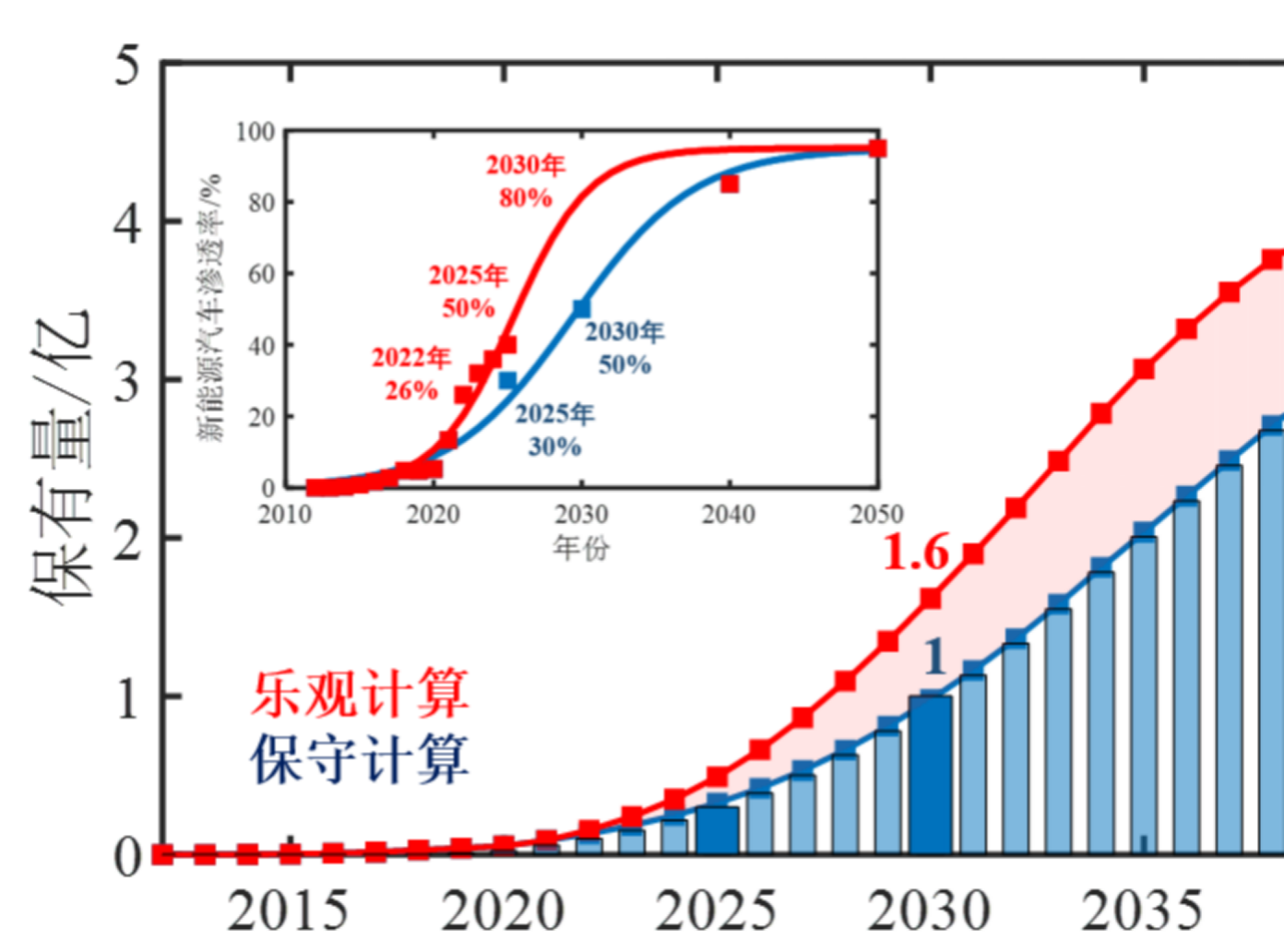

新一轮创新引领周期意味着技术门槛将更高,更难模仿。根据创新扩散理论,当渗透率超过50%,就正式从早期大众市场迈入晚期大众市场。市场占有率增速放缓,但保有量提升速度加快。

我们做了两种假设,一种是保守的,一种是激进的。保守估计,如果2025年市占率达到30%,到2030年保有量也将达到1亿辆(这是2025年前做的预测)。如果2025年市占率达到50%,2030年保有量将达到1.6亿辆,会有大幅上升。

总体来看,这一轮创新引领呈现以下特点:

安全监管加严,技术门槛提高;

舆论环境改善,客户认知提升;

新旧动能转换,纯电动力主导

市场增速放缓,存量博弈惨烈;

创新主导市场,跟随模式失灵;

生产方式变革,分化重组提速;

今后5年技术创新方向主要有7个:全过程安全、全气候超充\补能、全自动驾驶、全线控底盘、全固态电池、全工况高效、全功能电车。下面对几个重点方向展开说明。

首先是全过程安全。安全不是单一环节能够解决的问题,而必须从事故全过程和产品全过程两个维度来系统考虑。

从事故全过程来看,需要覆盖热失控的诱因、发生以及蔓延;从产品角度来看,则要贯穿设计、制造和使用全过程。设计阶段需考虑材料、电芯、系统、整车、充电等全链条的安全性;制造阶段过程复杂,存在极耳撕裂、隔膜褶皱、异物颗粒、极片翻折、极片碰伤等各种缺陷,需要在制造环节实现精细化控制;使用阶段要避免机械滥用、过充过放、私自改装等问题。

第二是全气候超充\补能。超充的核心是不能析锂,因此充电电流需动态调整。在低温下,可通过大功率充电桩脉冲加热;在散热方面,快充时发热量大,冬季需加热,夏季需散热。仅靠车载散热系统不够,现在普遍采用车下散热——将车载散热系统与充电站的散热系统连接,利用充电站的散热能力。

在电压平台方面,电压低则电流过大,因此必须采用高电压平台。现在比亚迪等企业已做到1000伏以上,这对功率器件的耐压性提出了更高要求。

在电网承载方面,早期对350千瓦超充存在较大争议,认为电网难以承受大规模同时充电。但当前已形成明确解决路径:通过储能系统进行缓冲,而非直接冲击电网,这一问题已基本解决。

相比之下,电池本身能否承受是关键。以比亚迪刀片电池二代为例,去年3月就已发布兆瓦闪充技术,只是今年才大规模宣传,过去一年是优化完善期。其技术路线仍是磷酸铁锂,通过长刀变短刀、优化电解液、正极梯度设计、薄型高孔隙率隔膜、负极仍用石墨等工程化改进,实现兆瓦闪充。核心是电解液的Know-How和长期积累。

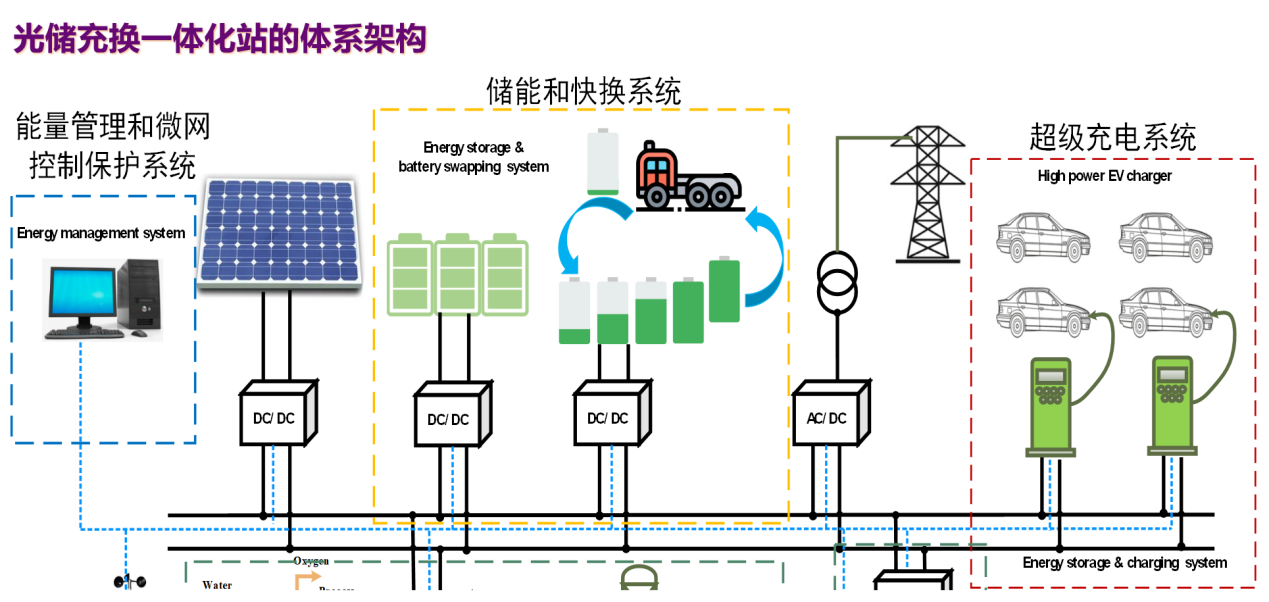

在补能模式上,换电更适用于商用车,尤其是卡车场景。目前以电池租赁为主,但实际换电频次不高,主要受成本影响。总体而言,快换是一种商业模式——当技术不易达到时,借助商业模式来补充。

整体来看,未来补能体系将向“光储充换一体化”发展,通过光伏、储能、充电与换电协同,构建微电网模式,并已在部分场景开始推广。

第三是全自动驾驶。自动驾驶正进入“VLA”时代。自动驾驶经历过很多过程,在人工智能普及之前,主流是车路协同、智能交通。后来分成两条路线:一条走车辆自主智能,像机器人一样;另一条走车网协同。现在自主路线又分化出多种方案,算法逐渐趋同,芯片算力也在持续提升。

大家会问,从L2、L3到L4逐步推进,还是从L2到L4?这将取决于人工智能和芯片算力的革命性突破。我认为,从L2过渡到L4,在法规政策上可能更简单。特斯拉某种意义上已基本验证了这条路线。当然,中国会同时推进两种路线,L3已开始发证,车路云一体化也在示范。最终将由市场选择,这个选择过程不会太久,两三年内会基本落定。

商业模式上,美国有特斯拉(纵向一体化)和英伟达(开放平台)两种模式。国内也存在不同模式,有的自己做方案,如Momenta,有的提供基础平台,如地平线。市场竞争百花齐放,预计在“十五五”期间,自动驾驶技术路线和市场竞争格局将完成,L4级自动驾驶可能在未来两三年内完成。

第四是全工况高效。纯电动车在CLTC测试工况下能耗最低,但在高速巡航工况下,风阻占比很高(约70%)。因此,在高速工况下,必须追求更低的风阻面积(风阻系数×迎风面积)。为什么大型SUV刚开始多采用增程?就是为了解决迎风面积大导致的高速电耗问题。

另外,大倍率放电会导致电池容量“缩水”,很快达到截止电压。低温工况同样导致电耗高、续航下降,解决方案是车载加热。以前是将电池与电机相连进行加热,后来把电池分开互导加热。

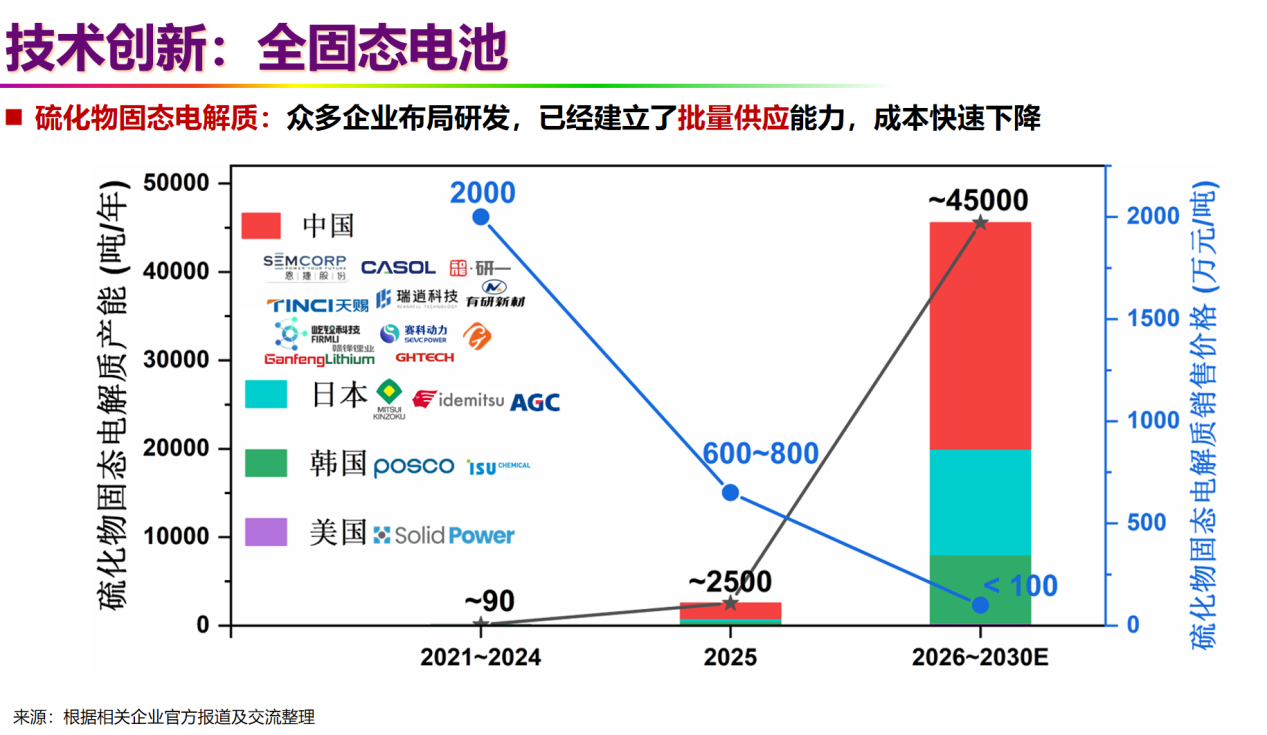

第五是全固态电池,全球固态电池研发,中国从2024年开始奋起直追。此前国外(如丰田)已研究十几年。到2025年,中国全固态电池新公开专利已占全球44%,超过日本。这得益于中国庞大的电池产业基础(三四万亿产值,百万工程师,至少十万研究生)。

此外,硫化物固态电解质成本正急剧下降。随着中国产能快速提升,成本从过去的2000万元/吨,已降至低于100万元/吨。

技术发展并非一蹴而就。全固态电池作为革命性技术,其门槛高,难度大,面临一系列科学技术难题,需从关键材料、界面、电极、电芯等层面综合解决。

当前我们重点在解决这几点问题:电解质的电化学/热/空气稳定性、电解质隔膜的机械稳定性;复合正极的热/电化学/机械稳定性;复合负极的界面反应与稳定性;以及大容量全固态电芯的热稳定性。

关于全固态电池的产业化时间节点,我们将其分为三代逐步推进:

第一代是在2025到2027年:石墨/低硅负极硫化物全固态电池,以200~300Wh/kg为目标,攻克硫化物复合电解质,打通全固态电池技术链,三元正极和石墨/低硅负极基本不变, 面向长寿命大倍率应用;

第二代是在2027到2030年:高硅负极硫化物全固态电池,以400Wh/kg和800Wh/L为目标,重点攻关高容量低膨胀长循环硅碳负极,优化高镍三元复合正极和硫化物复合电解质,面向下一代乘用车电池应用;

第三代是在2030到2035年:锂负极硫化物全固态电池,以500Wh/kg和1000Wh/L为目标,重点攻关锂负极/无锂负极,采用先进的硫化物复合电解质、高电压高比容量正极(超高镍、富锂、硫等)。

那么,全固态电池什么时候出来?

今年底明年初,预计会有一些搭载全固态电池的测试车辆出现,但产业化、规模化需要更长时间。全固态电池刚开始普及时的能量密度我认为300-350 Wh/kg是比较合适的区间,比能量越高,难度和质量控制挑战越大。这个目标大概率在三到五年内实现。

目前,消费者无需特意等待固态电池,现有电动车技术已很成熟。从严谨、审慎的角度,固态电池产业化应稳步推进,避免急于求成引发问题。