随着自动驾驶和智能化技术加速演进,汽车产业的竞争逻辑正在发生深刻变化。围绕自动驾驶如何落地,产业生态如何协同等核心问题,张永伟理事长从产业结构演进的角度,提出了智能化时代汽车产业竞争力的“新三角模型”,并系统阐释了汽车服务业作为“第二汽车产业”的价值空间与发展方向。

过去我们更多讨论的是自动驾驶技术本身会带来哪些变化、需要哪些更好的生态配合。今天的主题有所拓展:一方面讨论自动驾驶的发展,另一方面讨论自动驾驶生态的发展。

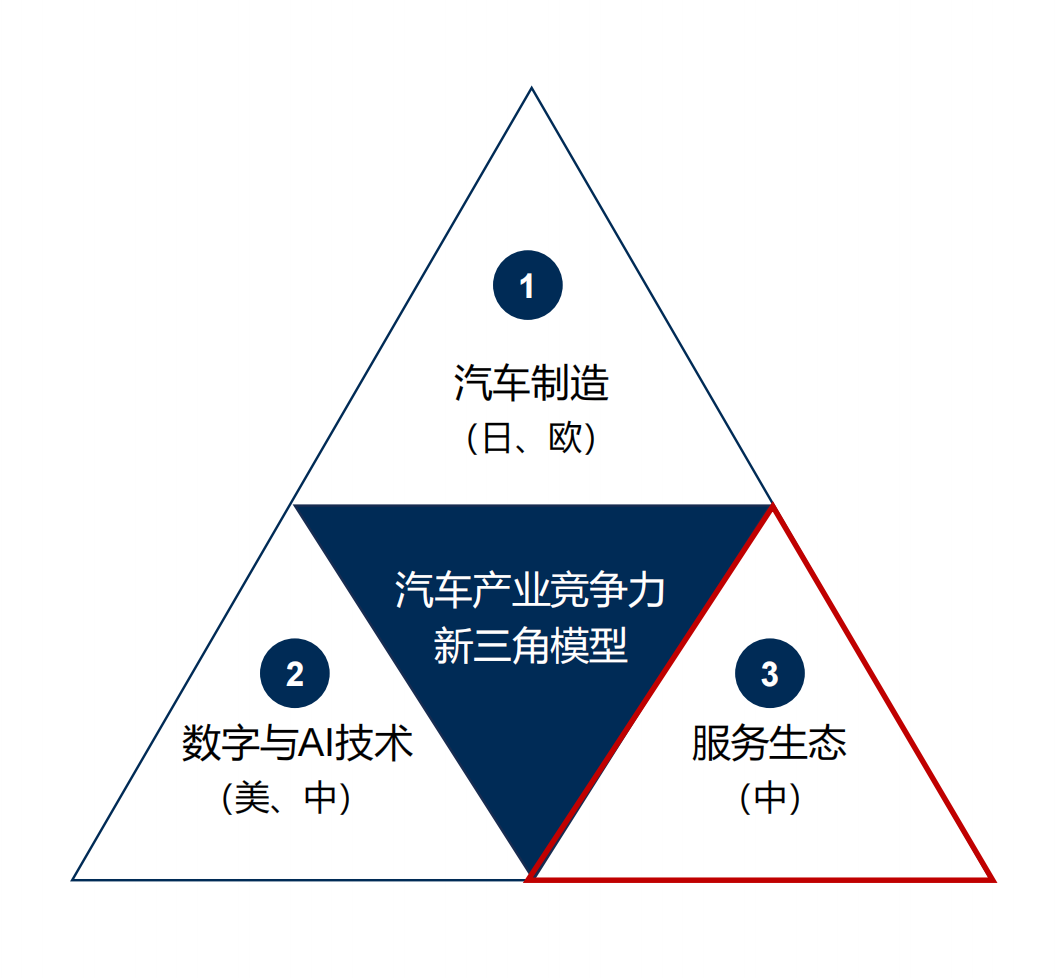

进入智能化时代,汽车产业的竞争力主要由三大因素构成。

第一,汽车自身的技术进步和制造能力。在非智能化时代,包括新能源阶段,行业主要关注的是汽车自身的技术进步和制造能力,这构成了汽车竞争力的主要来源。

第二,数字技术和AI技术。进入智能化时代后,越来越多为汽车赋能,甚至决定汽车竞争力的因素,已经不完全来自传统汽车产业本身,而是来自数字技术和AI技术。这些技术在汽车之外,但会对汽车未来产生根本性影响,是汽车产业竞争力的第二个重要来源。

第三,服务业。过去我们更多关注汽车制造,当汽车离开工厂后就进入了使用环节。但服务环节存在很大的社会价值和商业前景,服务生态能否有效嵌入汽车全生命周期价值开发之中至关重要。

从全球来看,评价一个国家汽车产业的竞争力,需要建立一个新的评价模型。比如有的国家在汽车技术和制造方面很强,但缺乏数字和AI生态,进入智能化时代后,传统汽车制造强国可能会因缺乏新的技术支撑而面临挑战。

欧洲在制造方面依然很强,但AI生态相对不足。美国在数字技术、AI技术及其在汽车上的应用方面处于领先,但在汽车服务业态的丰富性方面存在短板。而中国,则具备更加丰富的服务业态,每一个环节都会为汽车产业提供新的价值创造空间。基于此,我们可以构建一个面向未来、适应智能化时代的汽车产业竞争力新模型——汽车产业正由“单一制造竞争”走向“汽车制造—数字与AI—服务业”新三角驱动的新格局。

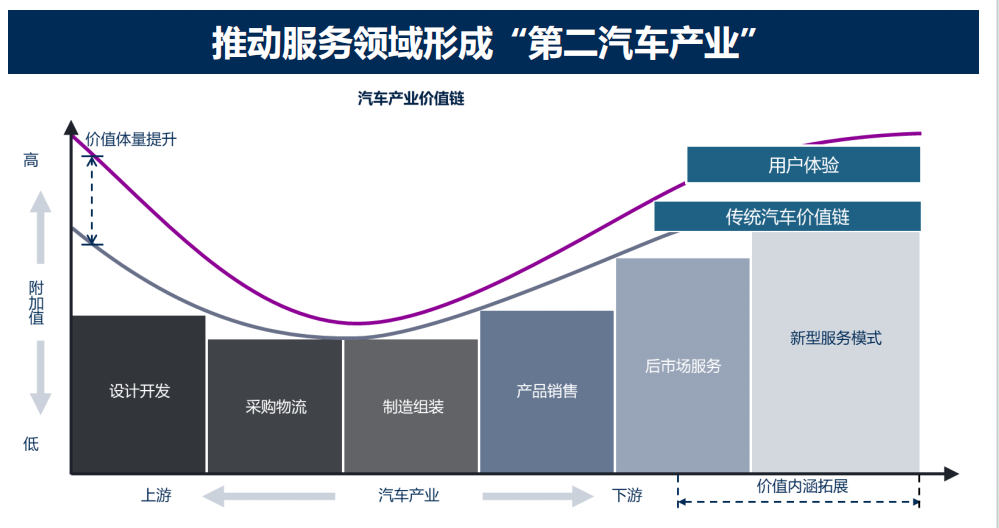

随着服务业价值不断提升,我们会发现,汽车离开工厂之后的价值空间,甚至不亚于制造环节。汽车服务业是亟待开发的“第二汽车产业”。

从车辆销售服务、金融保险服务、能源服务、检测服务、维修保养服务、后装及改装服务、数据与信息服务、再流通与更新服务、资产运营服务、梯次利用及回收服务全产业链条来看,2028年广义汽车后市场规模将超过8万亿元。

这个领域过去相较制造业,与数字化、智能化的距离更远。汽车产业的发展路径是先由制造业更深入地融入数字技术,而服务业与AI技术、数字化技术实现深度融合,将推动整个长链条汽车服务体系的转型与创新。

所以传统的养车、汽配、汽车金融、保险等领域,都会逐步呈现更强的数字化特征。尤其是在汽车进入自动驾驶阶段后,一定会催生一系列与自动驾驶相适应的、更加数字化的新型汽车服务业态。

因此,“两化”协同变得尤为重要——汽车向智能化、自动驾驶加速演进的同时,服务业也必须同步加速向智能化、数字化升级。

从大背景来看,智能化不仅仅是汽车制造业的发展方向,也是汽车服务业的发展方向。从服务价值和用户体验的角度来看,智能化不仅是汽车制造业的发展方向,同样也是汽车服务业提升服务效率和体验质量的关键路径。

总体来看,汽车产业已经进入“新三角”时代,服务业将成为重要的新兴“第二汽车产业”。在这一背景下,汽车制造业与汽车服务业的发展方向是一致的,核心都指向智能化。

具体路径上,可以从四个方面推进“两化”协同:一是要充分利用数字化和AI技术推动服务智能化;二是依托自动驾驶企业牵引两化生态聚合;三是探索构建汽车与服务智能化协同试点;四是培育一批全国性、国际化的生态企业、运营商、服务商。

通过上述路径,推动汽车智能化与服务智能化协同发展,做强“新三角”,我国汽车产业将在全球竞争格局中占据不可替代的地位。

(本文内容根据张永伟《推动汽车智能化与服务智能化协同发展》演讲及PPT 核心观点整理,略有删减。)

……

欲了解更多,请解锁完整版PPT

(含图表与系统分析框架)

❖ 关注【车百会研究院】公众号

❖ 发送关键词《推动汽车智能化与服务智能化协同发展》或添加客服助手,即可免费领取