由于我国锂、钴、镍等关键矿产资源对外依存度较高,动力电池供应链的安全性和稳定性受外界因素影响较大。车百智库发布《新国际环境下动力电池关键金属矿产博弈与我国供应链风险》,分析了我国动力电池相关资源面临的一些问题。

我国锂、钴、镍资源对外依存度较高,且进口来源较为集中。锂资源方面,虽然我国储量相对丰富,但利用率偏低,2023年我国锂资源对外依存度约为58%,进口锂精矿约401万吨,同比增长41%,主要来自澳大利亚和巴西。

钴资源方面,我国是“贫钴”国家,探明储量仅占全球的1%左右,2022年我国钴产量约为2200吨,而钴资源累计消费量约为14.1万吨,对外依存度高达98%,主要依赖刚果(金)。

镍资源方面,我国是全球最大的镍消费国,消费量占全球50%以上,但储量和产量相对匮乏,86%以上依赖进口,主要供应国为印度尼西亚和菲律宾。

海外锂、钴、镍供应链的不稳定性和不确定性加大了我国资源进口的风险。由于我国锂、钴、镍资源的对外依存度和进口集中度居高不下,外部防控和分散风险的难度增加,资源进口安全面临挑战。

此外,当前全球正处于各类风险频发、突发的时期,大国竞争加剧、资源民族主义兴起、资源国谋求产业链升级以及极端天气灾害和公共卫生事件等,均可能对我国的资源安全和产业发展造成极大影响。一旦供应链中出现任何不可抗力,或地缘政治发生变化,将增加我国关键矿产资源进口成本,甚至造成临时性短供或断供。部分实行矿产资源国有化的国家,由于本地矿业勘探、开采和配套能力相对落后,或将进一步加剧矿产资源的供给短缺,影响海外供应稳定。

我国矿产精炼加工环节的核心地位正面临挑战。尽管我国的资源禀赋相对较弱,但在锂、钴、镍矿产的精炼和加工领域具有较强的竞争优势,如目前全球80%以上的氢氧化锂冶炼产能集中在我国,但是这一核心地位正在遭受冲击。

一方面,在需求端,美国及其盟友正积极推动关键矿产供应链本土化、多元化和“去中国化”,虽然由于规模、成本等问题难以在短期内摆脱对我国供应链的依赖,可一旦相关产能建成,必将减少对我国精炼加工产品的需求。

另一方面,在供给端,资源国倾向于减少原矿出口并增加国内矿产加工环节,以最大化资源价值。以印度尼西亚为例,其禁止原矿出口的政策吸引了大量外资进入矿产加工业,推动了其中游精炼加工行业的快速发展,并引发其他资源国效仿。

这意味着我国传统上通过大量进口原矿来发展国内精炼加工业的模式将面临越来越大的挑战。

我国在全球关键资源治理体系中处于被动地位。尽管我国是锂、钴、镍资源的主要消费国,也是氢氧化锂、精炼钴、锂离子电池等产品的主要出口国,但在全球关键资源治理体系中的地位偏低,未能获得与自身实力和责任相匹配的话语权。

一方面,西方发达国家及其矿业公司主导着全球资源治理体系规则的制定和执行,我国在这一体系中缺乏优势,难以通过现有的规则框架来维护自身的资源安全。

另一方面,作为全球治理领域的后来者,我国在以WTO为核心的贸易体系和以美国为首的多边联盟中,缺乏足够的经验和影响力,难以有效表达自身的利益诉求,同时还需应对全球矿业治理规则带来的诸多挑战。

我国企业在关键矿产领域的综合实力与国际矿业巨头相比仍有一定差距。虽然近年来我国矿企在锂、钴、镍矿的产量上取得了较大进步,但由于企业数量多、行业集中度偏低,当前三种关键资源的全球市场份额仍主要集中在嘉能可、必和必拓、雅宝等国际矿企手中。此外,我国关键资源矿企通常在单一矿种上具有相对优势、规模偏小,而国际大型矿企则在多个矿种具备优势、规模更大。在拥有锂、钴、镍矿业务的全球矿企市值排名中,除紫金矿业市值超过500亿美元外,其他大部分矿企市值低于240亿美元;相比之下,必和必拓、力拓、嘉能可、淡水河谷等国际矿企的市值动辄达上千亿美元或大几百亿美元。

我国企业在关键矿产领域的海外投资与国际化经营方面面临日益增加的风险。据不完全统计,国内有色金属企业在境外的总资产已超过万亿元,其中镍、钴等资源储量和海外权益产量均高于国内。然而,由于我国相关企业整体跨国经营经验不足,加之矿产资源国资源民族主义和贸易投资保护主义抬头,以及以美国为首的西方国家加速推进关键矿产领域的“去中国化”,我国关键矿产企业的海外权益面临较高的政治和治理风险。例如,2022年,加拿大以国家安全为由,要求中矿资源、盛新锂能、藏格矿业三家中国企业剥离其在加拿大关键矿产公司的投资;2023年,墨西哥矿业总局取消赣锋锂业子公司在墨西哥持有的Sonora锂黏土项目的9个矿产特许权。

我国锂资源的开发利用面临一系列挑战。尽管我国锂资源储量较为丰富,占全球的11%,但由于资源禀赋不佳、环保要求高等,尚未得到充分开发和利用。

目前,我国锂资源主要包括盐湖卤水型锂矿和硬岩型锂矿两大类型,盐湖卤水型锂矿约占国内总储量的73%,是当前主要锂资源类型;硬岩型锂矿主要包括锂辉石和锂云母,两者合计占比约为27%。

盐湖主要分布在青海和西藏地区,与国外盐湖相比,我国盐湖的镁锂比高达几十甚至上千、锂含量偏低,加上地理位置偏僻,增加了开发难度。

锂辉石主要集中在四川地区,矿石平均品位约为1.30%~1.42%,与澳洲锂辉石矿品位相当,但由于该地区海拔高、技术设施落后、民族问题复杂等因素,当前在产矿山较少,锂资源开发受到限制。

锂云母主要位于江西地区,其品位较低(普遍在0.3%左右),开发成本高、尾矿处理难、回收率低;当锂价处于低位时,部分锂云母矿山开发缺乏经济性,使得锂云母更多作为盐湖、锂辉石等主流资源的补充。

目前我国锂资源自给率不足一半,且自给率与锂资源价格、对外依存度之间存在矛盾。当外部资源价格低时,我国对外依存度上升,本土资源的自给率随之下降。

由于锂矿的建设周期通常为3-8年,若缺乏适当的协调和引导机制,新产能的释放可能无法跟上需求的变化。这意味着,如果国际环境发生重大变化,我国锂资源供应可能面临显著风险。

我国海运供应链安全面临一定挑战。海运承担了我国约95%的对外贸易运输量,在全球地缘政治竞争加剧与冲突风险增多的背景下,国际海运航道的畅通性及海运价格的稳定性面临较大风险。2023年底以来,红海危机对全球海运的冲击进一步凸显了海上“咽喉要道”对于维护全球供应链安全稳定的重要性。

马六甲海峡作为我国对外贸易的重要海运航道,承载了大量关键矿产资源的进口运输。以镍和钴资源为例,初步测算显示,镍资源进口主要依赖东南亚航线,对马六甲海峡的综合依赖度约为63.5%,容易受到该区域地缘政治因素影响;钴资源进口主要来自刚果(金),依赖马六甲海峡的西非航线,对马六甲海峡的综合依赖度高达96.4%。尤其是钴矿砂及其精矿,以及钴锍等冶炼钴时所得的中间产品,对马六甲海峡依赖度均超过90%。一旦有突发事件导致马六甲海峡或其他关键海运通道受阻,相关矿产品的供应链可能中断或严重受挫,进而对我国新能源汽车产业安全构成重大威胁。

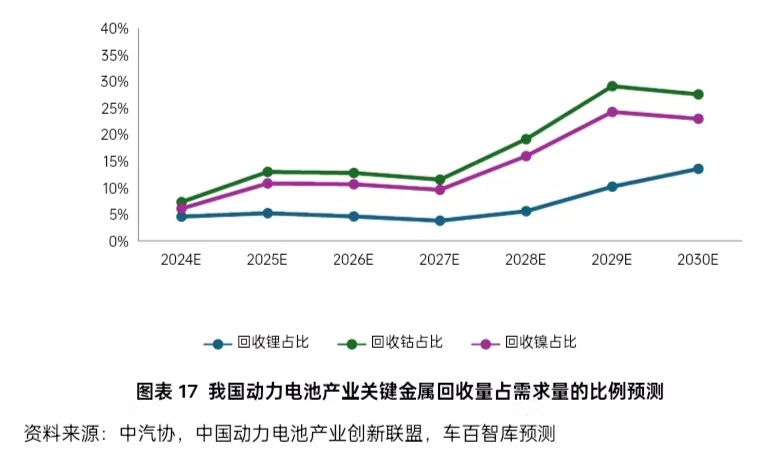

电池回收是锂、钴、镍等关键矿产资源的重要补充渠道。随着我国新能源汽车进入全面市场化新阶段,对关键矿产资源的需求将进一步增加。据预测,到2030年,我国动力电池产业对锂、钴、镍金属需求量将分别达到20.3万吨、6.1万吨和18.3万吨。退役的动力电池中含有可回收的锂、钴、镍等金属,通过先进的回收技术可以实现再利用,从而减少对一次资源的依赖,逐步提高二次资源的供给率。

基于动力电池平均寿命6-8年的推算,到2030年,我国动力电池退役量预计将超过250GWh。理想情况下,假设退役动力电池能够全部进入再生利用环节, 2030年,通过资源再生产出的锂、钴、镍金属量将分别占动力电池所需金属总量的13.5%、27.6%和23.0%。

我国动力电池回收利用体系仍存在短板。相比海外较为成熟的电池回收法律体系,我国在该领域缺乏专门立法,目前涉及到的多为环境保护类的综合性法规,内容宽泛且针对性不足。虽然当前执行回收企业白名单政策,但由于缺少法律约束力,大量低成本处置报废电池的小作坊涌入了市场,通过抬高回收电池价格,与正规企业展开不良竞争。据统计,市面上有约70%的退役电池流入小作坊,严重影响了行业健康发展。